Votre taux d’épargne est la clé de l’Indépendance Financière. Les experts vous diront que 10% est suffisant… Mais qu’en est-il vraiment? Cet article vous révèlera tout sur le taux d’épargne et l’Indépendance Financière.

Attention ! Je ne suis pas conseillère financière. Consultez toujours un professionnel avant d’investir.

Taux d’épargne et Indépendance Financière

- Comment trouver mon taux d’épargne

- Quel est le rôle du taux d’épargne

- Âge avant l’Indépendance Financière selon taux d’épargne

- Mon calculateur de taux d’épargne et d’Indépendance Financière

- Comment j’épargne près de 75% de mon salaire net

- Mon plan pour atteindre rapidement l’Indépendance Financière

super guides à voir absolument

- Le Guide Ultime du CELI 2025

- Les 5 Meilleures Banques en Ligne Canadiennes de 2025

- 20 Trucs pour gagner de l’Argent en Ligne en 2025

Qu’est-ce que l’Indépendance Financière

L’Indépendance Financière c’est ne plus dépendre d’un salaire. Vos revenus de capital à eux-seuls couvrent toutes vos dépenses.

Impossible? Pas du tout. Il suffit d’épargner agressivement et investir.

Plus vous mettrez de sous de côté, plus vous atteindrez rapidement cet objectif.

Qu’est-ce que le taux d’épargne

Votre taux d’épargne est le rythme auquel vous économisez de l’argent. Plus celui-ci est important, plus vous êtes économe.

Et plus vous générerez de capital.

Ce capital pourra ensuite être investi et produire des revenus passifs. Sous forme de dividendes, intérêts ou autre!

Comment trouver mon taux d’épargne

Voici la formule pour déterminer votre taux d’épargne;

Taux d’épargne = ((Revenus nets annuels – Dépenses annuelles) / Revenu net annuel) * 100

Le taux d’épargne s’exprime en pourcentage. C’est la portion de vos revenus nets qui reste dans vos poches.

Vos revenus nets annuels

Vos revenus nets annuels contiennent toutes vos entrées d’argent stables. Nous n’y incluons pas les entrées d’argent exceptionnelles.

Vos revenus peuvent inclure ;

- Un salaire

- Des revenus de placements (dividendes, intérêts, distributions)

- Revenus locatifs

- Rentes

- Pension

- Royautés

Vos dépenses annuelles

Inclus toutes vos factures récurrentes ;

- Loyer

- Épicerie

- Transport

- Vêtements

- Médical

- Assurances

- Électricité

- Loisir

Plus celles-ci sont basses, meilleur sera votre taux d’épargnes

Supporte le blogue et débloque plein d’exclusivités

Rejoins-nous sur BuymeaCoffee et accède à une foule d’exclusifs. Tout en supportant le blogue!

Vois tous mes achats en Bourse en devenant membre!

Quel est le rôle du taux d’épargne

3 facteurs jouent un rôle dans l’atteinte de l’Indépendance Financière ;

- Votre capital

- Le rendement sur capital

- Taux d’épargne (capacité à investir davantage)

Le taux d’épargne est le facteur dominant. C’est aussi celui sur lequel nous avons le plus de contrôle. Il peut être amélioré immédiatement.

Comment augmenter votre taux d’épargne

Il n’y a que deux possibilités ici. Augmenter vos revenus. Et diminuer vos dépenses.

Il est généralement plus simple de baisser les dépenses. Mais vous devriez aussi essayer d’augmenter vos revenus !

Âge avant l’Indépendance Financière selon taux d’épargne

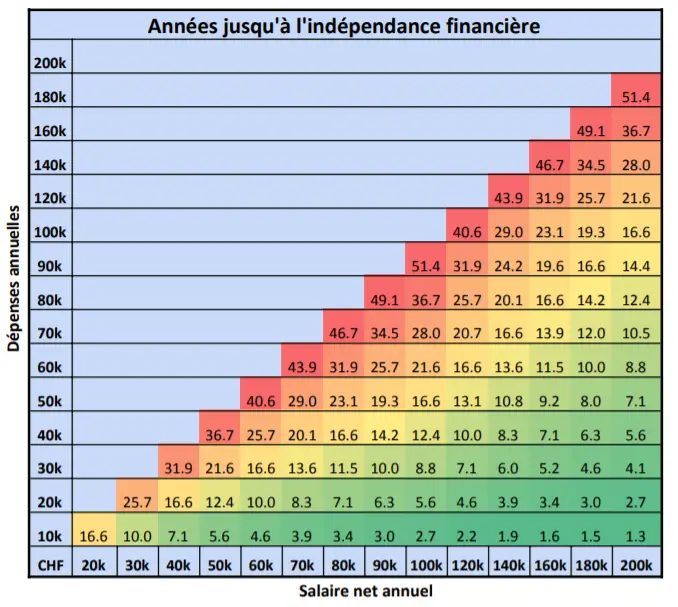

Le taux d’épargne change radicalement les perspectives de retraite. Un taux d’épargne élevé signifie moins d’années de travail requises.

Ce tableau montre le nombre d’années d’épargne requis avant d’atteindre l’Indépendance Financière ;

| Taux d’épargne | Années avant l’Indépendance Financière |

| 0% | Jamais atteinte |

| 10% | 51,4 |

| 20% | 36,7 |

| 30% | 28 |

| 40% | 21,6 |

| 50% | 16,6 |

| 60% | 12,4 |

| 70% | 8,8 |

| 80% | 5,6 |

| 90% | 2,7 |

| 100% | 1,0 |

Un taux d’épargne de 10% signifie 51,4 années de travail. En le doublant, on réduit déjà ce nombre de 15 ans. C’est 15 ans de liberté supplémentaires.

Quelqu’un de très économe pourra prendre sa retraire bien plus tôt. Avec un taux d’épargne de 50%, il suffit de 16,6 ans de travail.

Soit, une retraite à la mi-trentaine !

Les deux hypothèses du tableau

Pour faire ces projections, il faut estimer deux éléments. Le rendement du capital investi. Et le revenu que l’on compte retirer de ce capital.

Voici les deux hypothèses très conservatrices du tableau ;

- Rendement du capital de 5% (7% historiquement)

- Revenu retiré du capital de 4% (5% est sécuritaire)

Rendement de capital de 5%

C’est un rendement conservateur pour les marchés boursiers. Historiquement, le rendement du S&P 500 est de 10,67% annualisé.

Même en comptant l’inflation, le rendement réel est de 7%.

Une hypothèse de rendement de 5% est donc très conservatrice.

Revenu retiré du capital de 4%

La fameuse règle du 4% ! C’est le rendement à partir duquel les experts estiment que vous ne manquerez jamais de capital.

Même en vivant 150 ans, votre capital initial sera préservé. À condition de ne pas retirer plus de 4%.

En réalité, un portefeuille axé sur les dividendes permet d’augmenter ce rendement.

Selon moi, 5% est une hypothèse très réaliste. Bien qu’un peu plus agressive.

Calculer votre nombre d’années avant l’Indépendance Financière

Le calcul du nombre d’années avant l’indépendance Financière prend compte de 4 éléments ;

- Votre capital initial ($)

- Le rendement estimé de vos investissements (5%)

- Le décaissement du capital à la retraite (4%)

- Et évidemment, votre taux d’épargne !

1. Votre capital initial

Il s’agit du montant d’argent que vous avez déjà investi. Rien de compliqué.

2. Le rendement de vos investissements

Le rendement annualisé de vos placements. Il faudra l’adapter selon votre stratégie.

Une approche plus risqué permettra d’augmenter ce pourcentage. Mais haussera aussi la volatilité du portfolio.

5% est une estimation conservatrice. 7% est le taux historique. 9% et plus est très agressif.

À lire : Comment Investir en Bourse avec Wealthsimple Trade

3. Le décaissement de votre capital à la retraite

Combien d’argent vous retirerez de vos placements. Exprimé en pourcentage de votre capital. Sur une base annuelle.

La règle du 4% est la plus populaire. Mais il est possible de monter à 5%.

4. Votre taux d’épargne

Votre taux d’épargne joue un rôle essentiel. Plus celui-ci est élevé, plus l’Indépendance Financière sera rapide.

Votre taux d’épargne se calcul ainsi ;

Taux d’épargne = ((Revenus nets annuels – Dépenses annuelles) / Revenu net annuel) x 100

Mon calculateur de taux d’épargne et d’Indépendance Financière

Pour vous aider, j’ai créé un calculateur tout simple.

Celui-ci permet d’estimer le nombre d’années à travailler avant d’être financièrement indépendant. C’est-à-dire, le moment où vos revenus de capital dépasseront vos dépenses.

Télécharger le calculateur de taux d’épargne et d’Indépendance Financière ici ;

Pour utiliser celui-ci, vous aurez besoin d’Excel ou Appache Open Office (gratuit).

Il vous suffit de sauvegarder une copie sur votre bureau. Vous pourrez ensuite la modifier.

Comment utiliser le calculateur d’Indépendance Financière

Il suffit d’entrer quelques données dans le calculateur !

Voici les étapes à suive ;

- Entrer votre capital de départ

- Vos revenus nets annuels

- Et finalement, vos dépenses annuelles

Ensuite, le tableau sera automatiquement rempli !

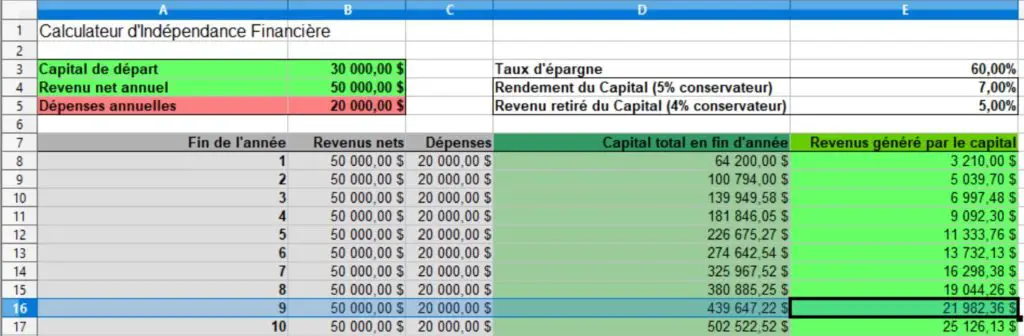

Comment lire les résultats du calculateur d’Indépendance Financière

La colonne de gauche indique l’année en cours.

La deuxième colonne contient vos revenus annuels. La troisième, vos dépenses annuelles.

L’avant-dernière colonne représente votre capital estimé, en fin d’année.

Et la dernière colonne, les revenus que vous obtiendrez de votre capital. C’est cette colonne qui est la plus importante !

Combien d’années avant mon Indépendance Financière

L’année où vos revenus de capital (colonne d’extrême gauche) dépasseront vos dépenses sera l’année de votre Indépendance Financière !

Sur quoi se base le calculateur d’Indépendance Financière

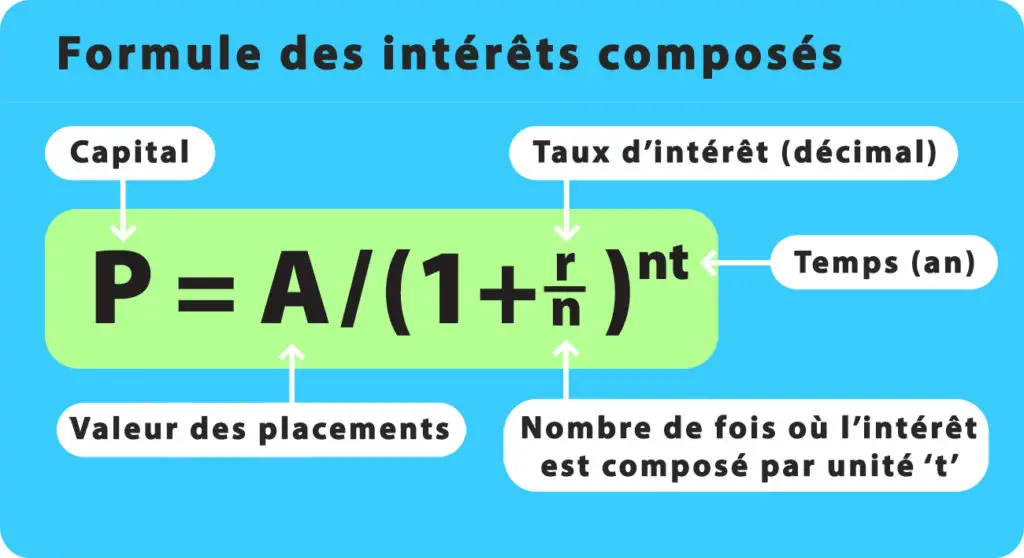

Le calculateur de taux d’épargne et d’Indépendance Financière se base sur la formule des intérêts composés.

Cette formule s’exprime ainsi ;

- P est le capital après l’ajout des intérêts composés

- A est la valeur des placements (contributions + intérêts des années précédentes + capital de départ)

- r est le taux d’intérêt (Rendement de placement estimé de 5%)

- t est le nombre d’année où l’intérêt est composé (1, qui se répète à chaque année)

- n nombre de fois où l’intérêt est composé par année (1 par simplicité)

Je donne ces données aux plus curieux ! Vous n’avez en réalité qu’à utiliser le calculateur.

Les formules sont déjà placées pour vous.

Utiliser le calculateur d’Indépendance – Ma situation en exemple

Voici un exemple d’utilisation du calculateur. J’utiliserai mes propres données comme références.

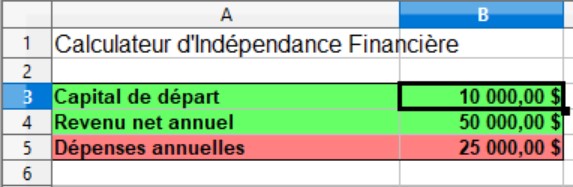

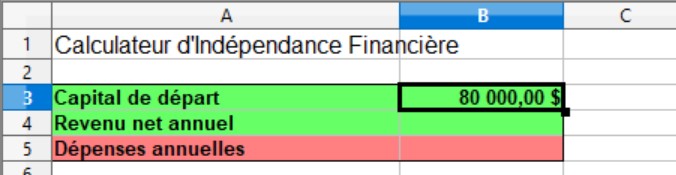

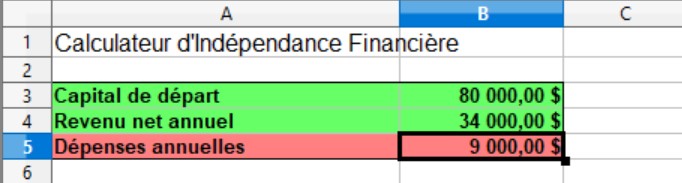

Mon capital de départ

J’ai présentement 80 000 $ investis dans mon Portfolio à Dividendes.

J’inscris donc 80 000 $ dans la section capital de départ.

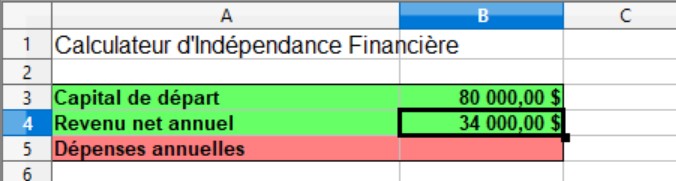

Mes revenus nets annuels

Mes revenus salariés sont de 34 000$ par an.

C’est ce qu’il reste dans mes poches. Après impôts, déduction et prélèvement de pension.

J’inscris ce montant dans le calculateur.

Mes dépenses annuelles

Pour trouver ses dépenses, il faut faire un budget ! Une fois vos dépenses trouvées, il vous suffit de les entrer.

Mes dépenses sont de 750 $ par mois. Je sais, ça semble incroyable. J’en parlerai dans un prochain article.

Sachez toutefois que mon employeur prélève la nourriture et le loyer directement de mon salaire. C’est pourquoi les 2 nombres paraissent peu élevés !

Pour trouver les dépenses annuelles, il suffit de multiplier le budget mensuel par 12.

Dépenses annuelles = 750 $ x 12 = 9 000 $

J’entre alors 9 000 $ dans le calculateur pour les dépenses.

Lire les résulats – Ma situation en exemple

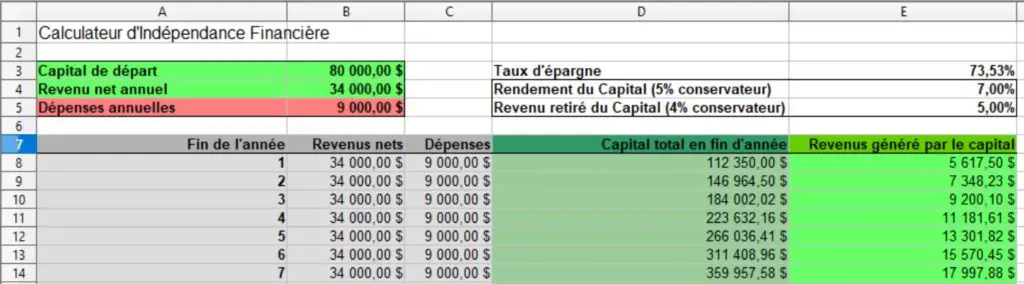

En lisant le tableau, nous remarquons que mon capital total sera de 110 250 $ dans un an. Et que cette somme génèrera 4 410 $ en revenus annuels.

Il me faudra un peu moins de 5 ans pour dépasser les 9 000 $ en revenus de capital. Et couvrir entièrement mes dépenses actuelles.

Cependant, 20 000 $ en dépenses annuelles me parais plus raisonnable. Si jamais je quittais mon emploi actuel. Et que je devais recommencer à faire l’épicerie!

Cette somme serait atteinte dans 11 ans.

Ces données sont toutefois obtenues avec des hypothèses très conservatrices. 5% de rendement et 4% de revenus décaissés.

Essayons avec une alternative historiquement juste

7% de rendement et 5% de décaissement sur le capital

Faisons à nouveau l’exercice. Mais avec les données historiques plutôt que conservatrice.

Pour modifier ces paramètres, il suffit de les entrer dans le calculateur. 7% pour les rendement et 5% pour le décaissement.

Indépendance Financière plus rapide

Avec ces nouvelles données, la situation change complètement! Après 1 an, les revenus sont de 5 617 $ au lieu de 4 410 $.

Les 9 000 $ sont franchis en 4 ans au lieu de 5. Il ne faudra plus que 8 ans pour atteindre les 20 000 $ de revenus par an.

Notez que la différence s’accroît plus les années avancent !

Limites du calculateur

Malheureusement, ce calculateur d’Indépendance Financière à quelques limites.

Il ne prend pas compte des hausses de dividendes. Ni des changements de salaire. Ou de dépenses.

Néanmoins, il reste un formidable outil. Et permet d’estimer votre nombre d’années avant une possible retraite.

Plus votre taux d’épargne sera élevé, plus votre indépendance sera rapide!

Comment j’épargne près de 75% de mon salaire net

Mon taux d’épargne est actuellement de 73%.

J’y arrive grâce à une combinaison de facteurs. Et une extrême frugalité.

- Je ne débourse que 260 $ par mois en loyer. Pour une chambre décente. Meublée, éclairée, chauffée et avec WIFI.

- 590 $ par mois en repas. Et je n’ai pas à cuisiner… Ni à aller faire les courses.

- Je reste à 2 pas de mon travail. Je n’ai à prendre mon automobile que rarement.

- Mes vêtements de travail sont fournis.

- Je suis une workaholic. Si je ne travaille pas, je travaille sur ce blogue !

- Mes passe-temps sont peu coûteux.

*Mon loyer et repas ne figurent pas dans mes dépenses de 750 $.

Ceux-ci étant directement prélevés de mon salaire.

Pourquoi j’épargne autant

Je compare toujours un objet à son coût en termes de liberté. Je sais que celui-ci me ralentira dans l’obtention de l’Indépendance Financière.

Et je place la liberté au-dessus de la plupart des biens. Cependant, il m’arrive d’acheter par plaisir (mais rarement!)

Je concentre mes achats sur l’acquisition d’actifs productifs. Qui me rapprocheront de l’Indépendance Financière.

Ou bien j’investis dans des outils pour ce blogue. Qui, lui aussi, constitue un actif productif.

Mon plan pour atteindre rapidement l’Indépendance Financière

Mon plan se divise en 3 phases ;

- Épargner massivement en réduisant mes dépenses et augmentant mes revenus

- Investir mon capital (et mon temps) dans l’obtention d’actifs qui cashflow

- Répéter, répéter et répéter

J’aimerais atteindre l’Indépendance Financière le plus tôt possible. Pas nécessairement car je souhaite arrêter de travailler.

Mais parce que je veux que le travaille devienne réellement un choix. Et pas une obligation. Je désire choisir mes projets.

Et construire mes propres rêves. Pas ceux des autres.

À lire : Combien Investir pour Vivre des Dividendes

Investir en Bourse gratuitement avec Wealthsimple (25$ en prime)

Acquérir des actions à dividendes est plus simple qu’on pourrait le croire. Il vous faut d’abord trouver un courtier boursier.

De mon côté, j’investis en Bourse avec Wealthsimple Trade.

Wealthsimple Trade est une application gratuite. Sans frais de commissions. Et très facile à prendre en charge.

En ouvrant un compte personnel et en y déposant 1$, vous obtiendrez une prime de 25$ !

À lire : Comment Investir en Bourse avec Wealthsimple Trade

Taux d’épargne et Indépendance Financière

Vous savez maintenant comment calculer vos années avant l’Indépendance Financière.

Si vous tenez à l’Indépendance Financière, augmentez votre taux d’épargne!

10 % c’est un bon début. Mais plus vous l’augmenterez, meilleurs seront vos résultats.

Vous aimerez aussi ; Comment Calculer les Dividendes de vos Actions

Super article au top un grand merci ! Juste le lien vers l’excel ne marche plus pouvez vous le remettre en ligne ?

Article au top merci ! Pouvez vous remettre le lien de l’excel ? Merci 🙂