L’épargne est la première étape pour bâtir sa richesse. Pourtant, le taux d’épargne moyen est de moins de 10%. Si vous voulez vous enrichir, il faut mettre davantage d’argent de côté. Voici comment épargner 60% de vos revenus.

Attention! Je ne suis pas conseillère financière. Ces conseils sont issus de ma propre expérience. Je ne peux faire aucune recommandation d’investissement.

Comment épargner 60% de vos revenus

- Pourquoi viser un taux d’épargne si élevé?

- Comment calculer votre taux d’épargne

- Les 3 piliers d’un taux d’épargne élevé

- Comment épargner 60% de vos revenus en 10 étapes

- 1. Diminuer vos dépenses de logement

- 2. Réduire vos dépenses de transport

- 3. Contrôler vos dépenses d’alimentation

- 4. Diminuer vos dépenses auxiliaires

- 5. Augmenter vos revenus d’emploi

- 6. Augmenter vos revenus d’intérêts sur votre épargne

- 7. Obtenir plus de revenus avec vos investissements

- 8. Créer des sources de revenus alternatives

- 9. Minimiser votre charge fiscale

- 10. Changer de carrière ou démarrer votre entreprise

Pourquoi viser un taux d’épargne si élevé?

Plus votre épargne est élevée, plus vous pourrez investir. Et plus vos investissements seront grands.

Plus de placements mèneront à leur tour à plus de revenus passifs. Et ces revenus passifs vous permettront d’atteindre la Liberté Financière.

Fait méconnu

En épargnant 60% de vos revenus, et en partant de zéro, il vous faudra environ 12 ans pour devenir Libre Financièrement.

En comparaison, l’âge de retraite médian au Canada est de 64,4 ans!

Quelqu’un qui épargne 60% de ses revenus à 30 ans pourrait se retirer du marché du travail à 42 ans.

REJOINS-NOUS SUR BUYMEACOFFEE

Suis tous mes Portfolios en temps réels sur BuymeaCoffee.

Et débloque plus de 150 publications Secrètes contenant tous mes achats quotidiens!

Tout ça, pour le prix d’un café!

MERCI À TOUS LES FANS DE LA BOURSE

| Marylène | Michael | Watson |

| Daniel | Isabelle | Steve |

| Jonathan | LC | Lyne |

| SED | Stéphane | Réal |

| Johanne | Hélène | Samuel |

| Marise | Alexandre | Étienne |

| Armel | Edy | Sébastien |

| Cath | Élizabeth | Essivi |

| Éric | Joel | Dominique |

| Roxanne | K | Maude |

| Alain | David |

Le club des Fans de la Bourse grandit rapidement !

Immortalise ton nom sur le Blogue !

Épargner 60% de vos revenus pour réaliser vos rêves

La Liberté Financière signifie mener votre vie comme vous l’entendez.

Ne plus dépendre de quiconque. Ni de votre employeur, ni de votre pension, ni du gouvernement.

En devenant Indépendant Financièrement, vous reprenez le contrôle de votre vie. Et vous serez libre de réaliser vos rêves.

Passer plus de temps en famille. Voyager à travers le monde. Changer de carrière. Les possibilités sont illimitées.

Vos revenus passifs financeront votre style de vie. Pas votre travail.

Épargner 60% de vos revenus requiert des sacrifices

Évidemment, la Liberté Financière est un rêve difficile à atteindre. Pensez-y un instant, ne pas avoir à travailler plus de 12 ans.

Cela semble impossible. En fait, il s’agit effectivement d’une situation extraordinaire. Très peu de gens y arrivent.

Pourquoi? Très peu de gens sont prêts à faire les sacrifices nécessaires pour y arriver.

La vaste majorité préfère sacrifier leur rêve pour un peu de confort. C’est la Voie Lente vers la Richesse. Ou le chemin vers une vie ordinaire.

Citation de l’Auteure

Les rêves extraordinaires demandent des sacrifices extraordinaires.

Si votre taux d’épargne est élevé, vous avez des habitudes extraordinaires. Et pourrez réaliser des rêves qui semblent impossibles.

Épargner 60% de vos revenus requiert de la patience

Évidemment, votre taux d’épargne ne sera sans doute pas de 60% au tout début.

Si c’est le cas, félicitation. Vous n’avez pas besoin de ce guide.

Si ce n’est pas votre cas, il faudra travailler pour hausser votre taux d’épargne. Et le faire tranquillement augmenter.

La plupart des gens abandonneront en chemin. Ou ne maintiendrons pas un fort taux d’épargne.

Si vous souhaitez réellement vous enrichir, tentez de maintenir un fort taux d’épargne sur le très long-terme.

Comment calculer votre taux d’épargne

Il existe plusieurs façons de calculer votre taux d’épargne. Certains le font à partir du revenu brut.

Cependant, la méthode la plus commune ce fait avec le revenu net. Et est calculé sur une base mensuelle.

Additionnez tout l’argent liquide que vous mettez de côté. Provenant de toutes vos sources de revenus.

Votre épargne est égale à vos revenus nets mensuels – vos dépenses mensuelles.

Formule de l’épargne mensuelle

Épargne mensuelle = Revenus nets liquides – dépenses

Ensuite, divisé ce montant par la somme de vos revenus nets. Et multipliez le tout par 100.

Voici la formule du taux d’épargne

Formule du taux d’épargne

Taux d’épargne (%) = ( Épargne mensuelle / Revenus nets mensuels ) x 100

Le résultat est votre taux d’épargne, exprimé en pourcentage. Soit, la part de vos revenus nets que vous arrivez à épargner.

Lisez cet article pour tout connaître sur le Taux d’Épargne.

Comment j’épargne plus de 60% de mes revenus

Présentement, mon taux d’épargne franchi les 75%.

Cependant, je suis dans une situation spéciale. Mes frais des logements et de repas étant déduits de mon salaire brut.

En supposant que ces frais étaient payés normalement, mon taux d’épargne serait toutefois supérieur à 60%.

Voici mes revenus et dépenses mensuelles ;

| Revenus nets d’emploi (mensuel) | 2 458,48 $ |

| Dividendes | 345,00 $ |

| Revenus nets de Blogue | 200,00 $ |

| Cartes de crédit remises | 20,00 $ |

| Revenus mensuels nets total | 3 023,48 $ |

| Dépenses mensuelles totales | 700,00 $ |

| Taux d’épargne | 76,85% |

Notez que je ne compte pas les versements de pension dans mon taux d’épargne. Cet argent est inaccessible, et donc, non-liquide.

Si ce n’était que de moi, je préfèrerais ne pas contribuer au système de pension… Mais j’y suis contrainte.

Formule du Taux d’Épargne

Taux d’épargne (%) = ( Épargne mensuelle / Revenus nets mensuels ) x 100

( ( 3 023,48 $ – 700,00 $ ) / 3 023,48 $ ) x 100 = 76,85%

Comment avoir un taux d’épargne supérieur à 75% ?

Plusieurs facteurs contribuent à ce fort taux d’épargne ;

- Le rêve de devenir Indépendante Financièrement

- Un minimalisme orienté vers cet objectif

- Logement en colocation

- Très faibles dépenses alimentaires et de transport

- Pratiquement aucune dépense non essentielle

En gros, j’épargne le plus de sous maintenant pour devenir totalement libre plus tard.

Et mener une vie inaccessible à la majorité en moins de 10 ans.

C’est-à-dire, pouvoir subsister uniquement grâce à mon capital investi. Et ne pas dépendre d’un chèque de paie.

Mon Objectif long-terme

Augmenter mon épargne et mes investissements. Ne plus jamais dépendre d’un chèque de paie.

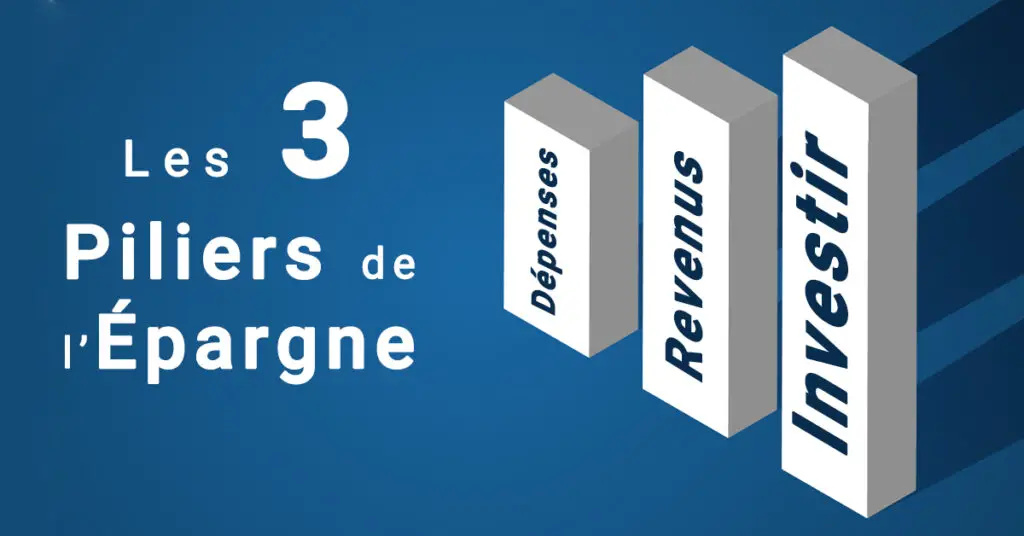

Les 3 piliers d’un taux d’épargne élevé

Les articles sur l’épargne sont nombreux. Il existe 1 million de trucs pour augmenter son taux d’épargne.

Cependant, ceux-ci tournent tous autour de 3 piliers fondamentaux ;

- Réduire vos Dépenses

- Augmenter vos Revenus

- Créer des Revenus Passifs avec vos Investissements

C’est tout. Plus vous améliorerez ces 3 piliers, plus votre taux d’épargne augmentera.

Augmenter son taux d’épargne est très simple. Et comme tout ce qui est simple, c’est aussi très difficile.

Peu de gens seront prêts à faire les sacrifices requis. Et à avoir la patience de voir leur rêve se réaliser.

Si vous voulez une vie extraordinaire, il faudra faire des efforts extraordinaires.

Nous parlons de vivre de son capital rapidement. Quelque chose de très peu commun.

Comment épargner 60% de vos revenus en 10 étapes

Voici comment épargner 60% de vos revenus en 10 étapes.

Elles vous permettront toutes de hausser votre épargne. Notez, certaines étapes auront des effets plus marqués que d’autres.

1. Diminuer vos dépenses de logement

Environ 27% du budget des Québecois est dédié au logement. Cela en fait le poste principal de dépense.

Et par le fait même, la première chose à analyser.

Demandez-vous s’il serait possible d’épargner sur votre logement ;

- Ai-je vraiment besoin d’une maison ou louer est une option?

- Puis-je trouver un appartement en colocation

- Existe-t-il des opportunités plus abordables

Je suis une grande fan de la location vs l’achat d’une maison unifamiliale.

La location, un outil à l’enrichissement

Selon moi, la majorité des gens ne calculent pas bien les frais associés à l’achat d’une maison ;

- Frais d’entretiens et réparation

- Assurances beaucoup plus dispendieuses

- Plus de dépenses de décoration, rénovation et mobilier

- Habituellement, les maisons achetées sont trop grandes pour les besoins réels

De plus, une maison réduira votre capacité de vous déplacer. Notamment, pour obtenir un emploi mieux rémunéré.

Opinion Controversée

J’ai l’intention d’être locataire pour toujours. Et aussi, de devenir multimillionnaire.

N’achetez jamais de maison sous pression

Je loue présentement une chambre de 200 pieds carrés avec espace commun partagé (sacrifice).

Les gens associent à tort location à pauvreté. Un locataire qui épargne et investit la différence s’enrichira en général bien plus rapidement qu’un propriétaire de maison.

Quoi que vous fassiez, ne tombez pas dans la folie immobilière de 2025.

2. Réduire vos dépenses de transport

Le transport est le deuxième poste de dépenses à auditer.

Le prix des véhicules neuf au Québec frôle désormais les 50 000$ !

Posez-vous ces questions par rapport à vos besoins de transport ;

- Avez-vous besoin de 2 véhicules

- Est-ce nécessaires d’avoir des autos neuves

- Existe-t-il une possibilité de vivre plus près de votre travail

- Comment utiliser davantage le transport en commun et le vélo

- Est-ce possible de louer un véhicule au besoin plutôt que d’en posséder un

N’achetez pas de véhicule neuf!

Essayez de réduire vos dépenses de transport. N’achetez pas de véhicule neuf.

En plus d’un prix élevé d’achat, il vous en coûtera plus cher en entretient et assurances.

Utilisez les transports en commun si possible. Combinez vos sorties afin de limiter leur fréquence.

Je me suis placée dans une position ou ma voiture n’est plus nécessaire.

J’habite très près de mon travail et je peux m’y rendre à pied.

Mon véhicule personnel

Ma vieille Volvo 2006 de 240 000 kilomètres ne sort que rarement. Je peux me rendre à pied au travail.

Repousser l’achat de votre auto de rêve

Mon véhicule de rêve est la Datsun 1971 240z. Je la posséderai un jour. Mais il s’agit d’un passif. Pas d’un actif qui cashflow.

En phase de construction de richesse, il faut se passer d’une belle voiture (sacrifice).

Ma fidèle Volve 2006 remplie un besoin, sans coûter un bras.

Il existe plusieurs alternatives en matière de transport. Nous revenons encore au même point.

Des sacrifices seront nécessaires.

À lire : Maximiser le CELI et REER en 3 ans

3. Contrôler vos dépenses d’alimentation

Après le logement et le transport, l’alimentation est le 3e plus important poste de dépenses.

Essayez de réduire vos frais d’alimentation.

Voici quelques suggestions pour y arriver ;

- Limiter vos sorties au restaurant (cela les rendra aussi plus spéciales et mémorables)

- Apprenez à cuisiner à des prix raisonnables

- Faîte de plus grosses épiceries, moins fréquemment

- Prévoyez vos besoins alimentaires

- Faîtes une liste et respectez-la (commander en ligne pourrait être utile pour éviter les dépenses impulsives)

- Maximiser les cartes fidélité

- Payez avec une carte de crédit cashback pour l’épicerie

Toutes ces solutions sont bonnes pour réduire vos dépenses d’épiceries.

Combinez toutes ces stratégies pour épargner au maximum sur votre alimentation.

Comment j’épargne sur mon épicerie

J’utilise personnellement la carte PC Optimum ainsi que leur application pour voir les meilleurs rabais. Et accumuler des points de fidélité au Maxi.

Je ne fais jamais d’achat d’épicerie sans la carte de crédit BMO remises. Celle-ci offre 3% de remise en argent sur ce type de dépense.

Combinées, ces cartes m’offrent 5 à 10% de rabais.

À lire : Les 5 Meilleures Cartes de Crédit avec Remises

4. Diminuer vos dépenses auxiliaires

Le logement, le transport et l’épicerie constituent les 3 principaux postes de dépenses.

Mais il est aussi possible d’épargner de l’argent sur une foule d’autres catégories.

Dépenses de discrétionnaires

Demandez-vous si cet achat est vraiment nécessaire. Laissez-vous une journée pour y réfléchir.

Truc utile

Les achats discrétionnaires sont souvent faits sous l’impulsion du moment. Attendez une journée, l’envie d’acheter risque de passer.

De plus, moins d’objets signifie moins d’espace nécessaire et moins de frais d’assurances.

Assurances

Les assurances sont l’un des postes de dépenses où il est possible de négocier.

Utilisez votre temps libre pour magasiner les meilleures couvertures au plus faible prix.

Contacter plusieurs assureurs et placez-les en compétition.

Un forfait cellulaire pas cher

Comme pour les assurances, magasinez votre service mobile et internet.

Évitez les grands fournisseurs. Les petits ont souvent de bien meilleurs forfaits.

Pour ma part, j’utilise Public Mobile pour mon forfait cellulaire.

Je paie 11,50$ par mois, taxes incluses. Pour un forfait de 2G de données mensuelles. Et 500 minutes d’appel.

Offre Affiliée

Inscrit toi à un forfait Public Mobile avec le code ami ”E8PKVJ”.

Tu recevras 10$ de rabais sur ta facture initiale. Et j’aurai 1$ de rabais supplémentaire à tous les mois !

J’utilise un téléphone déverrouillé, payé à faible prix. Cela me rend libre de tout contrat de services.

Pour ce qui est du service internet, Fizz et Ebox semblent les options les plus économiques.

5. Augmenter vos revenus d’emploi

Réduire les dépenses est un excellent moyen d’augmenter votre taux d’épargne.

Cependant, il y a une limite. Vos dépenses ne pourront pas être coupées éternellement.

La vérité est qu’il sera difficile d’atteindre 60% d’épargne si votre salaire n’est que de 30 000 ou 40 000 $.

Il vous faut donc jouer sur le 2e pilier. Et augmenter votre revenu.

Voici différentes façons d’y arriver ;

Obtenir une compétence rapidement

Aller chercher une compétence ou une certification peut augmenter vos revenus. Parfois très rapidement.

Certains employeurs offriront même de défrayer ces coûts de formation.

Voici quelques compétences pouvant facilement être monétisées ;

- Cariste (opérateur de chariot élévateur)

- Camionnage

- Designer web ou graphique

Ce ne sont que quelques exemples de compétences pouvant être acquises rapidement.

Et pouvant propulser vos revenus du salaire minimum à 50 000 ou 60 000 $ par an.

Négocier un meilleur salaire

Essayez de négocier un salaire plus intéressant. Il est très rare d’être rémunéré à sa juste valeur sans négociation.

Comprenez les besoins et peurs de votre employeur. Exprimez de quelle manière vous pouvez aider l’entreprise à se démarquer.

Rechercher le ”C’est vrai” plutôt que le ”J’ai raison”.

Conseil de Lecture

Le livre ”Ne Coupez Jamais la Poire en Deux” de Chris Voss m’a aidé à améliorer significativement mes talents de négociatrice. Je le recommande fortement.

Trouver un nouvel emploi

Si votre emploi est mal rémunéré, considéré de le changer.

Mettez à jour votre CV. Adaptez-le au type d’emploi que vous recherchez.

Regardez les annonces d’emplois sur Glassdoor, Jobboom ou LinkedIn.

Faîte jouer vos relations.

Changer fréquemment d’emploi

Si vous restez 2 ans ou plus chez un employeur, vous êtes probablement sous-payé.

En effet, ces employés perdent en moyenne 50% de revenus sur une vie.

Comparativement à leurs confrères qui changent d’emplois tous les 2 ans ou moins.

Statistique choque

Les employés qui restent au même endroit gagneront en moyenne 50% moins de revenus. Sur une vie, comparativement à ceux changeant d’emploi aux deux ans.

L’époque du service de 25 ou 30 ans pour un employeur est révolue.

Le Job-hopping rapporte gros

Travailler longtemps au même endroit est désormais perçu négativement par la majorité des employeurs (faible motivation, peu d’ambition, stagnation).

Changez souvent d’emploi pour améliorer vos conditions salariales.

Cela fonctionne véritablement. Et assurera que vous êtes toujours rémunéré au taux du marché.

C’est d’autant plus important en période de forte inflation.

À lire : Bilan de mon Portfolio 2024

Mon cas personnel

En 4 ans, j’ai changé 4 fois d’emploi. Doublant ainsi mon salaire annuel et mes périodes de vacances.

Un salaire plus élevé vous permettra d’épargner plus.

6. Augmenter vos revenus d’intérêts sur votre épargne

Vos dépenses sont maintenant sous contrôle. Et vos revenus d’emplois ont augmenté.

Il est maintenant temps de penser à faire fructifier votre capital.

Au début, la méthode la plus simple est d’ouvrir un compte-épargne à intérêts élevés.

Les comptes bancaires traditionnels n’offrent que de faibles taux.

Les Banques en ligne, en revanche, offrent des taux assez intéressants.

Il est possible d’aller chercher entre 1,50 et 2,60% d’intérêts avec celles-ci.

| Banque | Langue | CELI & REER | Taux en vigueur |

| AcceleRate Financial | Anglais | Oui | 2,60 à 5,00% |

| Achieva Financial | Anglais | Oui | 2,40 à 4,95% |

| Alterna | Francais | Oui | 0,05 à 4,60% |

| Banque Laurentienne | Francais | Non | 0,00 à 4,85% |

| Tangerine | Francais | Oui | 0,01 à 4,75% |

Voici ma liste des meilleures Banques en Lignes Canadiennes ;

De plus, ces Banques sont gratuites. Permettant ainsi d’épargner sur vos dépenses bancaires.

D’une pierre, deux coups. Les dépenses moindres et les intérêts feront augmenter votre taux d’épargne.

Cet article compare les Meilleures Banques en Ligne Canadiennes.

Offre affiliée Tangerine

Inscris-toi avec la clé orange ”32425747S1” et tu recevras 50$ en prime. Il en ira de même pour moi.

Pour toucher la prime, il faut ;

- S’inscrire avec la clé Orange ”32425747S1”

- Ouvrir un compte Tangerine

- Faire un dépôt initial d’au moins 250$ dans les 60 jours

- Maintenir un solde minimal de 250$ pendant 60 jours

La prime de 50$ sera versée dans un de tes comptes Tangerine.

30 jours après avoir rempli les conditions.

Voyons maintenant comment épargner 60% de vos revenus en investissant ;

7. Obtenir plus de revenus avec vos investissements

Une fois votre compte-épargne établie, il est temps de passer à la 3e vitesse.

Pour gagner financièrement, vous ne pouvez pas seulement épargner. Il faut aussi faire croître votre capital.

Et pour cela, vous devrez investir. Vous débutez peut-être en investissement. C’est parfait.

Informez-vous doucement sur les différentes options disponibles.

Investissez selon votre tolérance aux risques

Investissez progressivement en fonction de votre tolérance au risque.

Vous verrez, celle-ci augmentera avec le temps. De même que vos rendements.

Mes Investissements Favoris

Je connais bien les investissements boursiers. Ce sont mes investissements favoris.

Ils demandent peu de temps. Et sont donc une bonne source de revenus passifs.

Attention! Je ne suis pas conseillère financière. Consultez un professionnel pour connaître la meilleure stratégie pour vous.

Voici quelques types d’investissement pour faire fructifier votre épargne ;

Investir dans les FNB

Les Fonds Négociés en Bourse sont des paniers d’actions boursières.

En achetant des parts de FNB, vous acquérez une partie de ce panier diversifié.

Les FNB sont un bon choix pour ceux qui veulent investir simplement.

À lire : Les 10 Meilleurs FNB Canadiens de 2025

Investir dans les Actions Individuelles

Les actions individuelles sont des parts d’entreprises côtés en Bourse.

Pensez à Canadian Tire, Microsoft ou Costco. Il est possible d’acheter des actions de ces entreprises.

Plusieurs de ces actions offrent également des dividendes. Des versements en argent distribués aux actionnaires.

Les dividendes sont une redistribution d’une partie des profits aux actionnaires.

À lire : Les 10 Meilleures Actions à Dividendes Canadiennes de 2025

Investir dans les REIT

Les REIT sont des fonds d’investissement immobilier. Un REIT se concentre donc sur les investissements immobiliers locatifs.

Il existe une foule de REIT. Oeuvrant dans les secteurs résidentiels, commerciaux ou industriels.

Les REIT offrent généralement des distributions mensuelles généreuses. Ce qui en fait une bonne source de revenus passifs.

Cependant, leurs distributions sont pleinement taxées.

À lire : Les 10 Meilleures Actions Immobilières de 2025

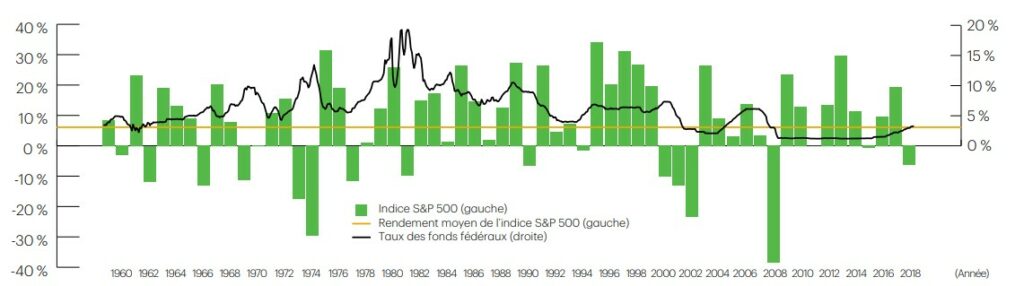

Rendement historique des marchés boursiers

Le rendement historique du S&P 500 (marché us) est légèrement supérieur à 10% annualisé.

Ou 7% en prenant en compte l’inflation.

Soit, bien supérieur aux performances d’un compte épargne à intérêts élevés.

Cependant, les placements boursiers sont soumis aux aléas du marché.

Et peuvent donc connaître de fortes baisses. Sur le long-terme, les investissements en Bourse sont toujours gagnants (jusqu’à présent).

Les placements boursiers vous conviennent si ;

- Vous avez une bonne tolérance au risque

- Votre horizon de placement est long (5 ans ou plus)

- Vous avez une connaissance plus poussée des finances

Fait Personnel

Je suis investi à 99% en Bourse. 1% de mes actifs liquides sont placés dans un compte-épargne. Je fais travailler l’argent pour moi.

Ma tolérance aux risques est élevée.

8. Créer des sources de revenus alternatives

Pour augmenter vos revenus, la Bourse n’est évidemment pas la seule option.

Il existe une foule de manières de créer d’autres revenus.

Notamment ;

- Investir dans les Certificats de placements garantis

- Acheter des logements locatifs

- Prêter votre argent à des Canadiens avec goPeer

- Flipper des objets sur Facebook Marketplace, Kijiji ou Ebay

- Louer votre auto sur Turo

- Investir dans l’immobilier en ligne avec Addy

- Vendre vos cartes-cadeaux inutilisées avec CardSell

C’est le temps d’être créatif.

Toute forme de revenus supplémentaires vous aidera à augmenter votre taux d’épargne.

À lire : 20 Trucs pour Gagner de l’Argent en Ligne en 2025

9. Minimiser votre charge fiscale

Comment épargner 60% de vos revenus si une bonne partie part en fumée ?

L’impôt est une dépense souvent oubliée. Pourtant, il s’agit de la plus importante.

Vous devez utiliser les outils à votre disposition pour réduire celui-ci.

Ouvrir un CELI

Le compte épargne libre d’impôt (CELI) est un superbe véhicule d’investissement.

Les montants investis sont imposables. Mais croissent à l’abri de l’impôt.

De plus, les retraits d’un CELI ne sont pas non plus imposés.

Vous pouvez investir dans toutes sortes d’actifs au sein d’un CELI.

À lire : Le Guide Ultime du CELI 2025

Ouvrir un CELI Wealthsimple (25$ en prime)

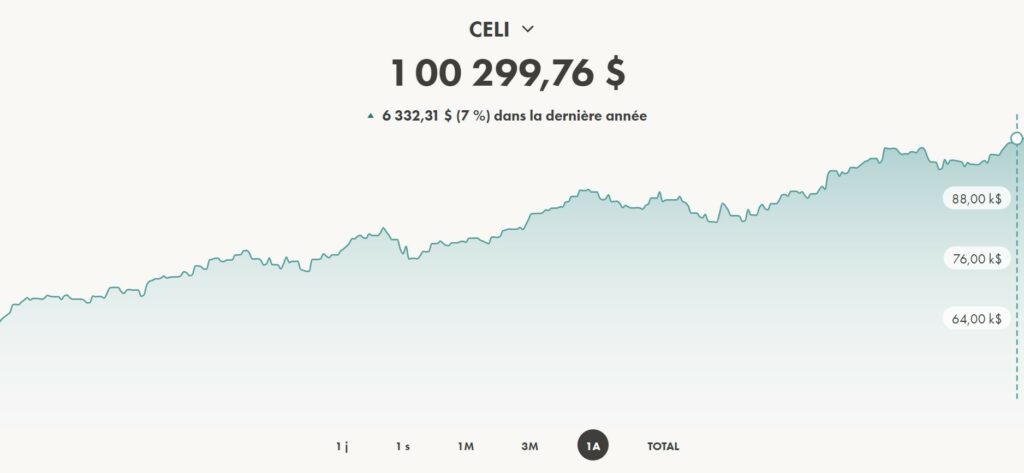

Mon CELI d’actions à dividendes atteint aujourd’hui 100 000$.

Et génère plus de 5 000$ par an en revenus passifs.

Ouvre un compte Wealthsimple Trade aujourd’hui et recoit une prime de 25$ !

Ces sommes sont non imposés. Et représentent l’équivalent d’un revenu salarié de 5 000$. Mais sans travailler une seconde.

Ouvrir un REER

Le régime enregistré épargne retraite est idéal si vous êtes sur le point de quitter le marché du travail.

Et si vous prévoyez avoir des revenus plus faibles.

Les sommes déposées dans le REER sont déductibles d’impôt. Comme pour le CELI, l’argent croit à l’abri de l’impôt.

Cependant, vous serez imposés sur vos retraits.

Ces outils d’optimisation fiscale vous permettront de maximiser vos revenus de placements.

Et ainsi, augmenter votre taux d’épargne.

À lire : Atteindre le Succès Financier après 50 Ans

10. Changer de carrière ou démarrer votre entreprise

Votre situation financière est maintenant solide.

Vos dépenses sont sous contrôle. Et vos revenus, en hausse.

Vous utilisez les outils à votre disposition pour réduire vos impôts.

Il est maintenant temps de penser à ce que vous désirez faire. Quelle est votre passion dans la vie ?

Votre métier ou carrière de rêve. Vous allez commencer à travailler pour y arriver.

Cela peut représenter un changement de carrière. Ou le lancement de votre propre entreprise.

Il faut viser haut

Visez haut et ne vous arrêtez pas. Vous êtes déjà sur le chemin de la Victoire Financière.

Mais cela ne veut pas dire que les choses ne peuvent pas aller encore mieux.

Comment épargner 60% de vos revenus

Vous savez maintenant comment hausser votre taux d’épargne. Et atteindre ou franchir le cap des 60% d’épargne.

Ce n’est pas impossible. Mais cela demande beaucoup de sacrifices et de patience.

Gardez une vision à long-terme.

Et concentrez-vous sur les 3 piliers du taux d’épargne ;

- 1. Diminuer vos Dépenses

- 2. Hausser vos Revenus

- 3. Créer des Revenus Passifs avec vos Investissements

Ne raté pas ce super article : Devenir Riche Rapidement en 3 Étapes

Bonjour @lafrugaliste, merci pour ce bel article qui donne beaucoup d’informations pour atteindre l’indépendance financière. J’aurai une question, selon le tableau de revenu je constate que tu épargnes environ 2300$ par mois. Alors j’aimerais stp savoir comment tu fais pour atteindre une épargne d’environ 50.000$ en une année ?

Bonjour Roméo! J’essaie d’épargner le plus possible en utilisant plusieurs stratégies. Mais l’objectif est toujours le même, maximiser les revenus et minimiser les dépenses. En ce moment, j’habite en colocation, et j’ai un emploi à distance de marche. Cela me permet de sauver énormément sur les frais de logement et de déplacement – puisque je n’ai pas besoin d’un véhicule. Au niveau de mon emploi, j’essaie d’augmenter ma valeur en développant de nouvelles compétences et en devenant plus compétitive sur le marché. Cela m’a permis de passer d’un salaire de 30 000$ en 2019, à environ 80 000$ aujourd’hui. Le Portfolio grandi, et génère aussi de plus en plus de revenus passifs (dividendes et gain en capital). Je n’ai pas toujours épargné autant, il m’a fallu plusieurs années de travail pour y arriver.

Bonjour @FrugalisteFutée,

Article intéressant. Il y’a de cela 03 ans je n’avais pas de problème à épargner 60% de mon revenu puisque je gagne près de 90K$/An. Mais j’ai fait un constat et une reflexion philosophique:

One vit qu’une fois

Le meilleur moment de profiter de la vie c’est maintenant quand on a encore notre force physique et notre santé. Ce n’est pas à 60 ans lorsqu’on aura plus tous ces atouts.

On peut mourir demain ou avoir un accident et être invalide. Ça n’a pas de sens de se priver des expériences et du plaisir aujourd’hui, parce qu’on espère en profiter dans 20 ans.

Vivre de manière frugale a eu beaucoup de conséquences négatives dans ma vie sociale et amoureuse et je ne veux plus manquer ces opportunités et payer ce prix.

L’argent doit rester un moyen et non une fin en soi.

Aujourd’hui, malgré mon train de vie, j’arrive à épargner sans problème 40% de mon revenu par mois et je profite à fond de la vie.

C’est ce que je voulais partager.

Merci pour cet avis éclairé Clamarion! C’est certain qu’il faut aussi profiter de son argent. Et je ne crois pas qu’épargner 60% de ses revenus soit nécessaire. Néanmoins, je dois avouer que j’ai personnellement plus de plaisir à épargner et investir qu’à dépenser… Et donc, je suis déjà à l’abri des regrets. Le pourcentage d’épargne adéquat dépend donc de chacun et de ce que vous recherchez dans la vie!