On dit souvent que le premier 100 000$ est le plus difficile. Il faut du temps et beaucoup de travail pour y arriver. Si votre portfolio atteint cette somme… Félicitation! Vous êtes définitivement sur la bonne voie.

Il m’aura fallu 4 ans pour y arriver. Mais j’espère bien doubler cette somme en 2 ans ou moins… Voici comment je compte m’y prendre. Et comment vous pouvez y arriver aussi.

Attention!

Je ne suis pas conseillère financière. Je ne peux pas donner de recommandations d’investissement.

Le premier 100 000$ est le plus difficile

- Pourquoi le premier 100 000$ est le plus difficile

- Combien rapporte un Portfolio de 100 000$

- Comment épargner votre premier 100 000$

- Combien devriez-vous avoir en épargne?

- Valeur nette moyenne par âge au Canada

- Objectif pour le 31 décembre 2023

Tous mes Achats en Bourse sur BUYMEACOFFEE

Nous avons franchi les 200 supporters BuymeaCoffee !

Abonne-toi aujourd’hui pour débloquer ;

- Plus de 150 publications secrètes contenant mes Achats et Ventes d’Actions en Bourse

- Mes réflexions sur les nouvelles boursières

- Un accès VIP à mes Portfolios à Dividendes et de Croissance mis à jour automatiquement (toutes mes positions, gains et pertes)

Évidemment, il n’y a aucune obligation. Et si ça ne te plaît pas, tu quittes quand tu veux!

MERCI À TOUS LES FANS DE LA BOURSE

| Stéphane | LC | Jonathan |

| Éric | Jean-Francois | Mélodie |

| Kevin | Christian | Stéphane |

| Marie-Noël | Francois | Frédéric |

| Serge | Éric | Normand |

| Michel | Loyd | Nathalie |

| Ghislian | Isabelle | Charles |

| Pierre | Maxime | Didier |

| Dan | Maxim | Marylène |

| Daniel | Steve | Réal |

| Maude | Roxanne | Dominique |

| Éric | Essivi | Cath |

| Sébastien | Edy | Armel |

| Alexandre | Hélène | Johanne |

| Stéphane | SED | Lyne |

| Alain | David |

Merci à tous les supporters BuymeCoffee !

Pourquoi le premier 100 000$ est le plus difficile

Plusieurs obstacles se trouvent sur le chemin du premier 100 000$ ;

- Revenu d’emploi plus faible

- Absence d’actifs et de revenus passifs

- Peu de connaissances financières

Revenu d’emploi plus faible

La plupart des gens commencent leur carrière avec un salaire plus faible. C’est bien normal. Il nous faut acquérir de l’expérience et des compétences.

Avec un salaire plus faible, il est aussi plus difficile d’épargner. Éventuellement, ce rythme d’épargne devrait croître.

Voici mon salaire de 2019 à aujourd’hui. Et mes actifs liquides à la fin de chaque année ;

| Année | Salaire brut | Actifs Liquides |

| 2022 | 62 000$ | 102 600$ |

| 2021 | 72 000$ | 67 700$ |

| 2020 | 48 700$ | 33 500 $ |

| 2019 | 35 800$ | 12 000$ |

En 4 ans, mon salaire annuel a doublé. Cela permet d’épargner plus. Et plus facilement.

Baisse de salaire en 2022

Mon salaire a baissé significativement en 2022. Il s’agit d’une réorientation de carrière. Et même si les revenus sont plus faibles – Mes dépenses le sont encore plus. Mon rythme d’épargne continu donc à augmenter. Et c’est le plus important.

À lire : Comment Épargner 60% de vos Revenus

Absence d’actifs et de revenus passifs

Si vous partez de zéro, il sera beaucoup plus difficile d’augmenter vos actifs. Vous devrez fournir la totalité des efforts d’épargne.

Plus vous aurez d’actifs, plus vous générerez d’argent. Que ce soit sous la forme d’intérêts, de dividendes ou de gain en capital.

Important

Plus vous aurez d’argent, plus il deviendra facile de créer de l’argent !

Peu de connaissances financières

En 2019, je ne connaissais pratiquement rien de l’argent. Mon univers financier se limitait aux Cashback des cartes de crédit et aux comptes-épargne à intérêt élevés…

Un bon début, mais insuffisant pour croître rapidement vos avoirs. Plus vous progresserez, plus vous découvrirez de moyens de vous enrichir.

Ces connaissances accélèreront votre création de richesse. De plus, votre tolérance au risque devrait aussi augmenter. Vous donnant plus d’opportunités d’investissement.

À lire : Les 5 Meilleures Banques en Ligne Canadiennes de 2025

Pourquoi le premier 100 000$ est le plus important

Le premier 100 000$ vous permettra d’acquérir les compétences pour gagner le 2e. Et ce, en beaucoup moins de temps.

Vous posséderez un Blueprint pour générer plus facilement des sous. Vous aurez aussi acquis une éthique d’épargne et d’investissement. Et celle-ci vous sera toujours utile.

Vous devriez aussi avoir subi un ou deux revers en Bourse. Ce qui accroîtra votre tolérance au risque et à la volatilité. Ce qui est très important.

Un portfolio de 100 000$ aura des écarts de valeur 10x supérieur à un portfolio de 10 000$.

Vous devez être prêt à faire face à des pertes papier significatives. Surtout si vous visez des sommes encore plus importantes. Il n’est pas rare de voir la valeur de mon portefeuille diminuer de 1 000$ ou plus en 1 journée.

Ce que signifie 100 000$ en actifs liquides

100 000$ en actif peut sembler peu pour certains… Et énormément pour d’autres. Dans tous les cas, il s’agit d’un cap symbolique important.

Voici ce que représente 100 000$ en actifs liquide pour moi ;

- 4 ans de subsistance (si aucun revenu)

- Importante source de revenus passifs

- Possibilité de passer à l’offensive financièrement (investissements, changement de carrière, etc)

Combien rapporte un Portfolio de 100 000$

Cela dépend de votre rendement annuel estimé. Et du niveau de risque que vous êtes prêt à prendre.

Mais même un Portfolio très conservateur rapportera des sommes importantes. Sans travailler.

| Type de Portfolio de 100 000$ | Rendement annuel (%) | Revenu Passif Annuel |

| Compte-Épargne à Intérêt Élevé | 2,00 à 3,25 | 2 000 à 3 250$ |

| Certificat de Placement Garanti (CPG) | 3,85 à 5,20 | 3 850 à 5 200$ |

| Portefeuille Boursier | 10,00 (en moyenne*) | 10 000$ |

*10,0% est le rendement moyen du S&P 500 (Bourse US) des 50 dernières années. (Source)

Ces revenus passifs sont conséquents.

Votre portefeuille génèrera l’épargne moyenne d’un Canadien! Sans travailler. Et à tous les ans.

Le revenu médian au Canada était de 66 800$ en 2020 (Source). Les Canadiens épargnent en moyenne 10,95% par an, soit environ 7 350$. Un portfolio de 100 000$ peut générer cette somme sans trop de difficulté.

De plus, les revenus du Portfolio sont de meilleure qualité que des revenus salariés ;

- Moins ou pas du tout imposés (CELI, REER, REEE, Gain en Capital et dividendes éligibles)

- Augmentation plus rapide que l’inflation (croissance des dividendes et gain en capital, habituellement!)

- Très peu de temps et d’effort requis

À lire : Combien Investir pour Vivre de ses Dividendes

Combien rapporte mon Portfolio de 100 000$

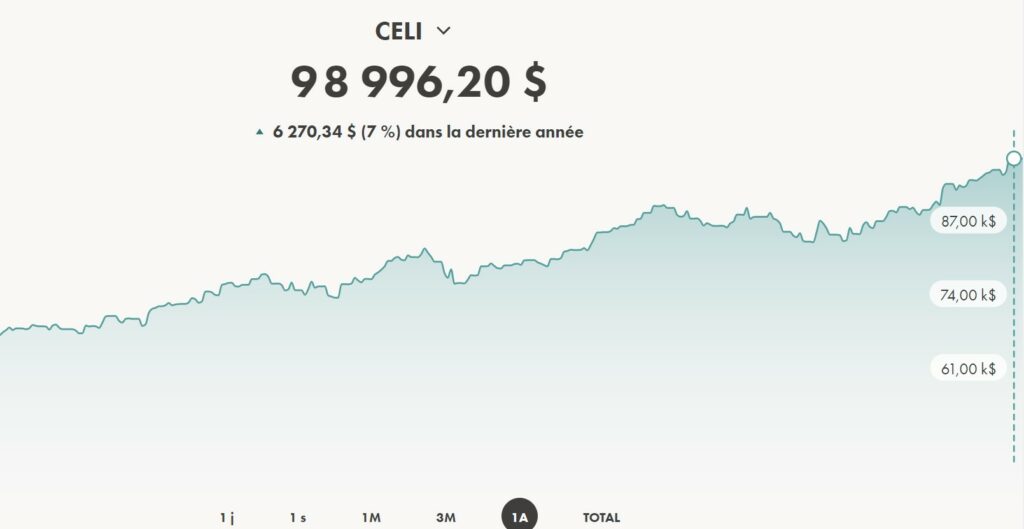

Mes actifs liquides sont divisés en trois catégories. Celles-ci varient fortement en termes de risques et de rendement.

Cependant, la vaste majorité de ces sommes sont investies en Bourse ;

| Catégorie d’investissement | Somme ($) | Rendement (%) | Revenu passif annuel ($) |

| CELI d’Actions à Dividendes | 98 100 | 4,66 | 4 571,46 |

| Compte Non Enregistré de Croissance | 2 300 | 0,00 | 0 |

| Compte à Intérêt Élevé (Tangerine) | 1 100 | 4,75 | 52,25 |

| Compte à Intérêt Élevé (Achieva) | 300 | 3,25 | 9,75 |

| Compte-Chèque (Alterna) | 800 | 0,05 | 0,40 |

| Revenus Passifs Total | 102 600 | – | 4 633,86 |

L’ensemble du portefeuille génère un peu plus de 4 600$ annuellement. Uniquement en dividendes et intérêts. Soit un peu plus de 383$ par mois.

La vaste majorité de ces revenus sont créés en CELI. Et donc, non imposés.

À lire : Le Guide Ultime du CELI 2025

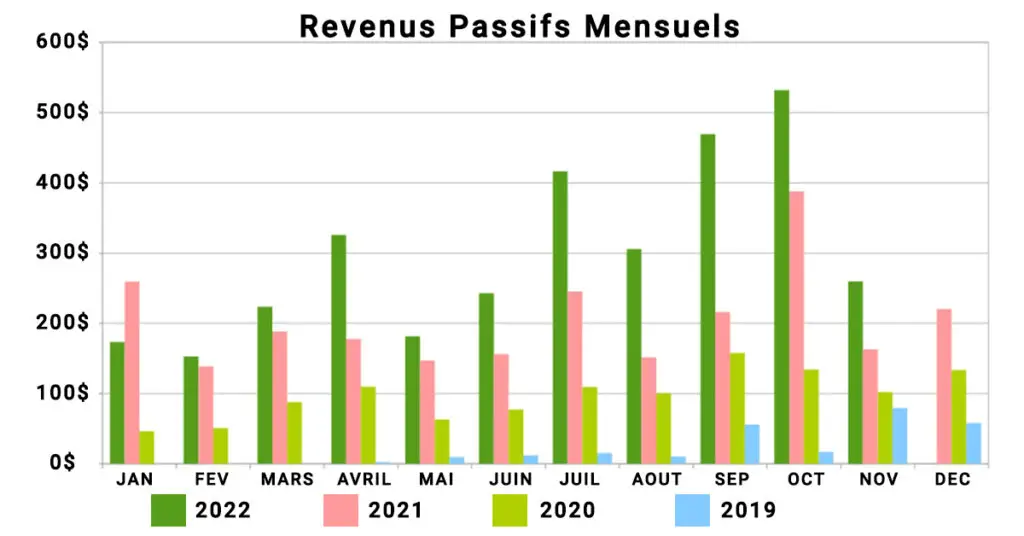

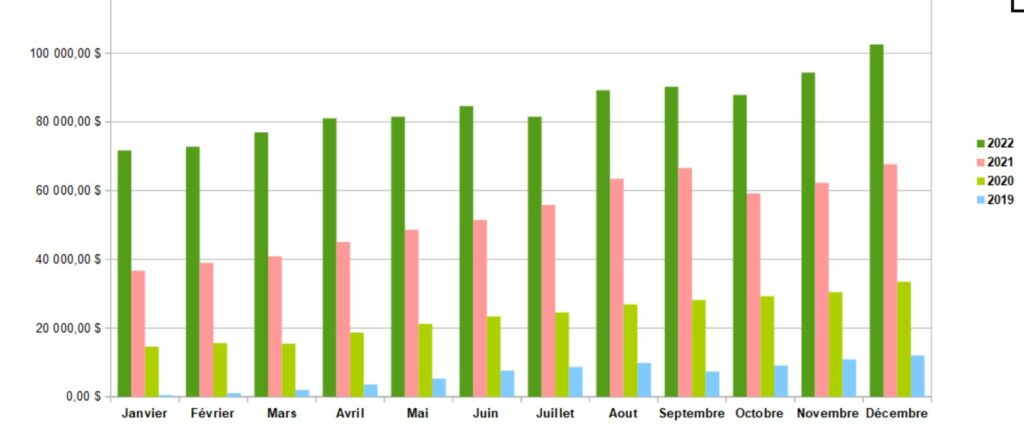

Revenus Passifs Mensuels depuis 2019

Je n’ai commencé à générer des revenus passifs qu’en février 2019. Au début, grâce à des comptes épargne à intérêt élevé.

En septembre 2019, je touchais mon premier dividende.

| Revenus Passifs Mensuels ($) | 2022 | 2021 | 2020 | 2019 |

| Janvier | 173,52 | 259,28 | 46,27 | 0,00 |

| Février | 152,80 | 139,01 | 50,84 | 0,07 |

| Mars | 223,78 | 188,29 | 87,83 | 0,07 |

| Avril | 325,95 | 177,72 | 109,58 | 2,65 |

| Mai | 181,45 | 147,22 | 63,20 | 9,52 |

| Juin | 242,95 | 156,37 | 77,35 | 12,18 |

| Juillet | 416,11 | 245,31 | 109,32 | 15,25 |

| Août | 305,99 | 151,34 | 100,33 | 10,41 |

| Septembre | 469,29 | 216,24 | 157,68 | 56,00 |

| Octobre | 532,03 | 387,79 | 134,32 | 17,02 |

| Novembre | 259,58 | 163,04 | 102,27 | 79,46 |

| Décembre | – | 220,47 | 133,51 | 58,02 |

| Total | 3 283,45 | 2 452,08 | 1 172,50 | 260,65 |

| Moyenne Mensuelle | 302,75 (estimé) | 204,34 | 97,71 | 21,72 |

Journal de vos Revenus Passifs

Je vous suggère de faire un journal de vos revenus passifs. C’est encourageant de voir vos montants augmenter peu à peu. Et sur plusieurs années, le chemin parcourus semble énorme.

L’augmentation des revenus passifs est exponentielle. C’est ce que vous recherchez. Il devrait devenir de plus en plus facile de générer des sommes de plus en plus grandes.

À lire : Mes 7 Sources de Revenus Passifs

Comment épargner votre premier 100 000$

Vous n’atteindrez pas 100 000$ par hasard. À moins d’hériter ou d’avoir un surplus de chance.

Il vous faut un plan. Et de bonnes habitudes financières. Voici quelques étapes à suivre pour vous aider ;

- Établir un budget et un bilan de vos actifs

- Diminuer vos dépenses non essentielles

- Augmenter vos revenus

- Hausser progressivement votre taux d’épargne

- Investir votre argent selon votre tolérance au risque

- Fixer un objectif d’épargne à tous les ans

À lire : Devenir Riche Rapidement en 3 Étapes

Comment j’ai épargné 100 000$ en 4 ans

Il m’aura fallu 4 ans pour passer d’une valeur nette négative à 100 000$ en actifs liquides. Pour y parvenir, j’ai épargné avec discipline à chaque mois.

Même si votre salaire est faible pour le moment, il est possible d’épargner.

Voici l’augmentation mensuelle de mes actifs liquides depuis 2019 ;

Mon rythme d’épargne augmente à chaque année. Tout comme les revenus passifs générés. Et mes connaissances financières.

Ces 3 facteurs combinés permettent de créer une augmentation exponentielle des montants.

Exception

2022 et 2021 ont connu pratiquement la même augmentation d‘actifs liquides. 2021 ayant été une année exceptionnellement bonne en Bourse. Et 2022… Tout l’inverse.

Combien devriez-vous avoir en épargne?

Voici la quantité d’épargne (et investissements) suggérés par la plupart des conseillers financiers.

Ces recommandations varient en fonction de votre âge. Et se basent sur votre salaire brut annuel.

| Âge | Quantité d’années de salaire en épargne |

| 30 | 1 |

| 35 | 2 |

| 40 | 3 |

| 45 | 4 |

| 50 | 6 |

| 55 | 7 |

| 60 | 8 |

| 67 | 10 |

Ne vous inquiétez pas trop si vous êtes sous ce montant. L’important est d’atteindre et dépasser vos propres objectifs personnels.

De plus, ces sommes ne sont que des guides. Votre épargne devrait refléter votre situation particulière.

Valeur nette moyenne par âge au Canada

Je préfère éviter de comparer ma valeur moyenne à celle des Canadiens. Cependant, il peut s’agir d’un bon guide.

| Groupe d’âge | Valeur nette moyenne des ménages (2019) | Valeur nette moyenne individuelle (2019) |

| Moins de 35 | 336 100$ | 79 100$ |

| 35 à 44 ans | 589 300$ | 212 500$ |

| 45 à 54 ans | 1 123 200$ | 451 700$ |

| 55 à 64 ans | 1 401 900$ | 544 800$ |

| 65 ans et plus | 1 298 800$ | 589 700$ |

Valeur nette VS Actifs Liquides

Attention! La valeur nette inclut l’ensemble des biens possédés (maison, voiture, art…). En situation d’urgence, ces actifs peuvent rapidement devenir des passifs. Il faudra possiblement les liquider à perte. Tout en continuant à payer assurances, réparations et intérêts.

Je préfère mesurer la valeur des actifs liquides. C’est-à-dire, uniquement les placements financiers. Ceux-ci génèrent des revenus et sont très liquides. Conférant une image plus juste de la richesse (à mon avis).

Qui est le plus riche? Un individu avec 400 000$ d’équité sur une maison de 500 000$ (300 000$ de valeur nette). Ou un individu possédant 300 000$ d’actions à dividendes? Le propriétaire devra couvrir des frais d’entretien, assurances et intérêts d’environ 15 à 20 000$ par an. L’investisseur devrait générer environ 20 à 30 000$ passivement, tous les ans.

Objectif pour le 31 décembre 2023

Il est presque impossible de se fixer un objectif en termes de valeur nette. Les variations boursières étant hors de votre contrôle.

Mais je vous conseille tout de même de vous fixer des objectifs d’épargne. Vous devriez être en mesure d’estimer votre revenu annuel.

Ces objectifs vous permettront de garder le cap.

Voici mes objectifs d’épargne pour l’année 2023 ;

| Catégorie d’épargne | Objectif d’épargne pour 2023 ($) |

| Revenu Salarié | 24 000 |

| Side-Hustle | 3 600 |

| Revenus Passifs (Dividendes) | 4 800 |

| Retour d’impôt | 3 000 |

| Objectif d’épargne Total 2023 | 35 400 |

INVESTIR EN BOURSE GRATUITEMENT AVEC WEALTHSIMPLE (25$ en prime)

Si vous aimeriez investir directement en Bourse, il vous faudra un courtier.

De mon côté, j’investis en Bourse avec Wealthsimple Trade.

Wealthsimple Trade est une application gratuite. Sans frais de commissions. Et très facile à prendre en main.

À lire : Comment Investir en Bourse avec Wealthsimple Trade

Le premier 100 000$ est le plus difficile

Le premier 100 000$ est le plus difficile. Mais c’est aussi le plus important!

Je n’aurais jamais cru atteindre cette somme il y a 4 ans. Et pourtant, c’est bel et bien possible. Et le prochain 100 000$ devrait être beaucoup plus facile à atteindre.

Il vous suffit de maintenir une bonne stratégie d’épargne et d’investissement.

Vous aimerez aussi : Bilan de mon Portfolio 2024

C’est tellement motivant, merci Catherine 😊 Je serais intéressée à en savoir plus sur ton « side-hustle »!

Je prépare un article type Bilan pour le Blog qui est mon Side-Hustle!

Bonjour,

Comment comptez-vous doubler votre CÉLI en 2 ans?

Même avec un rendement de 10% et des retour en dividendes, il me semble que dû à la contrainte de la limite maximale de cotisation d’un CÉLI, ça ne sera pas possible, non?

Salut Pat! Je ne compte pas doubler mon CELI en 2 ans. Mon objectif est d’avoir 160 000 $ en actifs liquide d’ici au 31 décembre 2023. Cela inclut CELI, CELI APP, REER et compte non enregistré.

Merci pour la clarification! J’avais été mélangé par cette phrase: