Le CELI est mon véhicule d’investissement favori. Peu de gens l’utilise à son plein potentiel. Et si je vous disais qu’il est possible d’obtenir un CELI de 1 Million avant 50 ans. Impossible ? Au contraire. C’est plus que possible!

Attention! Je ne suis pas conseillère financière. Investissez prudemment.

Un CELI de 1 million avant 50 ans

- Les Avantages du CELI

- Taille Moyenne des CELI Canadiens

- Canadiens ayant Maximisé leur CELI

- Pourquoi Viser un CELI de 1 Million avant 50 Ans

- Combien de Revenu Génère un CELI de 1 Million

- L’Équivalent Salarié d’un CELI de 1 Million

- 2 Options pour avoir un CELI de 1 Million avant 50 Ans

- Contributions Requises pour avoir un CELI de 1 Million

- Mon Plan pour avoir un CELI de 1 Million avant 50 Ans

- Un mot sur le CELIAPP

C’est quoi le CELI

CELI est un acronyme pour compte d’épargne libre d’impôt.

Le CELI a fait son apparition en 2009. Il s’agit d’un véhicule d’investissement.

Les sommes investis en CELI ne seront pas imposables lors de leur retrait. Et grandiront également à l’abri de l’impôt.

Pour en savoir plus sur le CELI, consultez le Guide Ultime du CELI 2025 ici.

Les avantages du CELI

Le CELI possède 2 avantages colossaux.

Ceux-ci font du CELI le meilleur outil de placement. Et ce, pour la vaste majorité des Canadiens.

- Les revenus générés dans un CELI sont non imposables.

- L’argent retiré d’un CELI est non imposable.

Les sommes investis dans un CELI grandiront à l’abri de l’impôt. Cela permet à votre argent de grandir beaucoup plus rapidement. Possiblement même, atteindre 1 million.

Ensuite, les revenus retirés de votre CELI ne seront pas imposés non plus. Cela confère au CELI un attrait incroyable.

Que ce soit pour prendre sa retraite plus rapidement. Ou encore, pour obtenir d’excellents revenus complémentaires.

Rejoins-nous sur BuymeaCoffee

Rejoins-nous sur BuymeaCoffee et accède à une foule d’exclusifs.

Tout en supportant le blogue!

Les membres ont accès à mon CELI à dividendes en temps réel. En plus de voir tous mes achats en Bourse au quotidien.

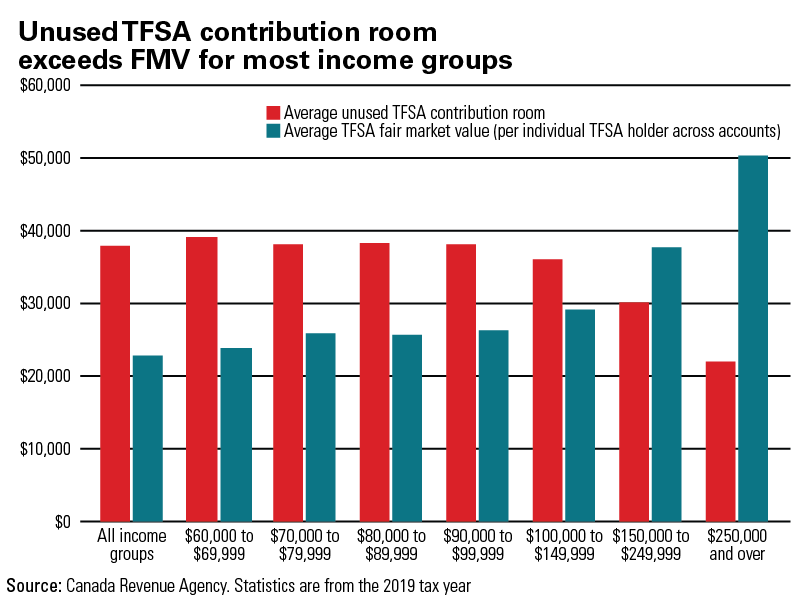

Taille moyenne des CELI Canadiens

En 2019, le CELI moyen atteignait une valeur de 22 882$. Les Canadiens ont 37 883$ en contributions inutilisées.

Même pour les Canadiens à fort revenus, les CELI ne sont pas pleinement utilisés.

Un Canadien avec un revenu de 250 000$ annuellement aura en moyenne un CELI de 50 348$. Et des contributions inutilisées de 21 956$.

Quel gaspillage! La majorité des gens passent à côté de la plus belle opportunité financière.

Le CELI est une opportunité en or de s’enrichir. Et ce, à l’abri de l’impôt.

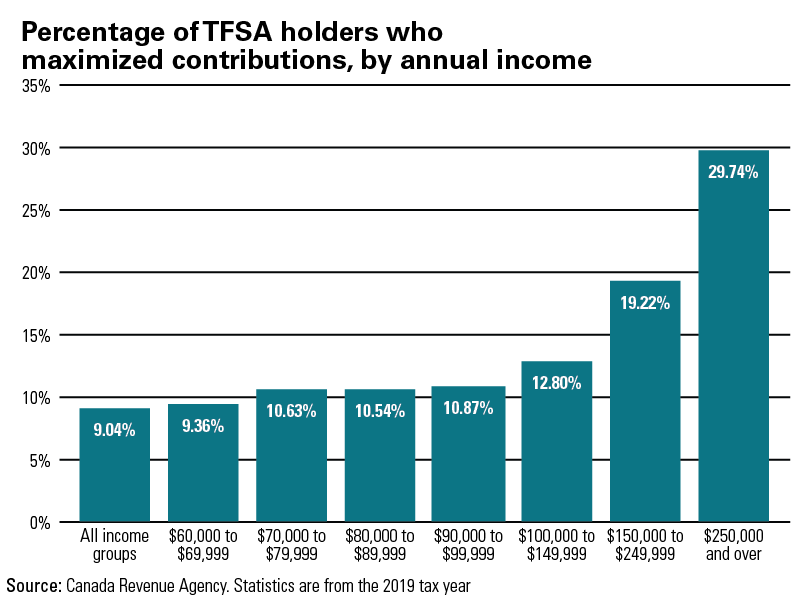

Canadiens ayant maximisé leur CELI

Moins de 30% des Canadiens gagnant plus de 250 000$ ont entièrement maximisé leur CELI.

Pour les Canadiens gagnant moins de 100 000$, ce nombre chute à moins de 11%.

Bref, les Canadiens ne se concentrent pas sur la maximisation du CELI. Son potentiel est largement sous-exploité.

Pourquoi viser un CELI de 1 Million avant 50 ans

1 Million est un nombre symbolique. Je ne mentirai pas, je l’ai choisi, car ça en jette.

Cependant, 1 million est également une somme atteignable en CELI!

Plus vous aurez d’argent en CELI, plus vous pourrez toucher de revenus passifs.

En outre, un CELI de 1 million représente une coquette somme pour une retraite. Ou pour créer un supplément de revenus important.

Combien de revenu génère un CELI de 1 Million

Il suffit d’appliquer cette formule pour connaître le rendement d’un CELI;

Rendement en Argent = Capital x Rendement ( % exprimé en décimal )

Exemple de revenus générés par un CELI de 1 Million

Supposons que notre CELI génère 5% en rendement de dividendes annuellement. Cela représente une hypothèse conservatrice.

Notre CELI génèrera donc 50 000$ par an ;

Capital x Rendement ( % en décimal) = Rendement en Argent

1 000 000$ x 0,05 = 50 000$

Une très coquette somme.

Toutefois, l’avantage d’un CELI ne s’arrête pas là. Cette somme est aussi exempte d’impôt. En plus d’être obtenue sans avoir à travailler.

L’équivalent salarié d’un CELI de 1 Million

Un revenu de 50 000$ net équivaut à un revenu salarié d’environ 75 000$ annuel.

Soit, un excellent salaire. Mais en ne travaillant pas du tout.

Notez que le salaire brut moyen au Québec en 2022 est de 52 299$ annuellement. Ceci équivaut à un revenu net de 38 882$.

Avec un CELI de 1 000 000$, vous gagnerez donc plus que le Québecois moyen. Simplement en utilisant votre capital.

Incroyable, non?

À voir : Calculateur d’impôt en ligne

2 Options pour avoir un CELI de 1 Million avant 50 ans

Maintenant que vous connaissez l’avantage d’un immense CELI, il faut trouver comment atteindre notre objectif.

Je ne mentirai pas, il sera difficile de créer un CELI de 1 000 000$.

Si c’était facile, tout le monde le ferait. Et le CELI disparaîtrait.

Pour obtenir cette somme, seulement 2 options s’offrent à nous. La première étant la plus facile.

Option 1. Investir de petites sommes, dès 18 ans

De loin, la meilleure option. Il s’agit d’investir immédiatement en CELI, dès nos 18 ans. Et de maximiser nos limites de contributions à chaque année.

Cette option n’est malheureusement offerte qu’aux canadiens ayant eu 18 ans en 2009, ou plus tard. Si vous êtes plus âgé, vous aurez moins de temps pour tirer avantage des intérêts composés.

Cependant, tous les Canadiens bénéficieront de contributions rapides et régulières en CELI.

Combien vaudra le CELI d’un Canadien investissant au maximum dès 18 ans

Avant de faire les calculs, il faut établir nos hypothèses ;

- Rendement annuel de 10% (rendement historique, en excluant l’inflation)

- Contributions de 6 000 $ en CELI, annuellement

- Soit, 230,76$ de contributions, aux 2 semaines

En tenant compte de ces hypothèses, un CELI maximisé dès 18 ans atteindra la somme de 1 393 955,54$ à 50 ans.

Les intérêts composés totalisant 1 201 763,54$. Et les contributions totales n’étant que de 192 192$.

À voir : Calculateur d’intérêts composés en ligne

Revenus générés par le CELI de 1 393 955$

À 50 ans, notre accro du CELI touchera 69 697,78 $ en revenu annuel (5% de rendement). Net d’impôt.

Soit, l’équivalent d’un revenu salarié d’environ 103 000$ / an. Tout ça, en ne contribuant que 230,76 $ aux deux semaines !

Aucun REER, aucun compte non enregistré. Juste la puissance du CELI.

Option 2. Investir énormément, au plus tard, à 30 ans

À 30 ans, il faudra épargner beaucoup plus pour rattraper le retard.

Le jeune de 18 ans a 12 ans d’avance sur nous. Soit, 12 ans d’intérêts composés jouant en sa faveur.

Pour obtenir la même valeur finale de CELI à 50 ans, le canadien de 30 ans devra investir 850$ aux 2 semaines. Plutôt que 230,76$ à 18 ans.

Plus de 600$ de contributions supplémentaires requises aux 2 semaines!

Cependant, ce rythme de contribution risque de surpasser éventuellement la limite. Rendant cette tâche impossible.

Pour franchir la barre du CELI à 1 Million, notre jeune de 30 ans devra contribuer un minimum de 608$ aux deux semaines.

Contributions requises pour avoir un CELI de 1 Million

Voici les contributions minimales requises pour franchir le cap des 1 Million à 50 ans. Selon l’âge de contribution initial.

Ces contributions devront s’effectuer aux 2 semaines;

| Âge de contribution initial au CELI | Contributions minimales ($) |

| 18 | 166 |

| 25 | 348 |

| 30 | 608 |

| 35 | 1 114 |

| 40 | 2 255 |

| 45 | 5 961 |

Notez que ce tableau est basé sur un capital initial de 0 $. Et un rendement historique de 10%.

Plus vous commencerez tard, plus il sera difficile d’atteindre les 1 Million.

Les intérêts composés ayant moins de temps pour jouer en votre faveur.

À lire : Taux d’Épargne et Indépendance Financière

Contributions à 45 ans vs 18 ans pour atteindre 1 Million

En commençant à 45 ans, il faudra contribuer 5 961 $ aux deux semaines pour atteindre cette somme. Le jeune de 18 ans ne devra contribuer que 166 $ !

Utilisé ce tableau pour enseigner à vos enfants l’importance et l’intérêt d’investir tôt! Cela fait toute la différence.

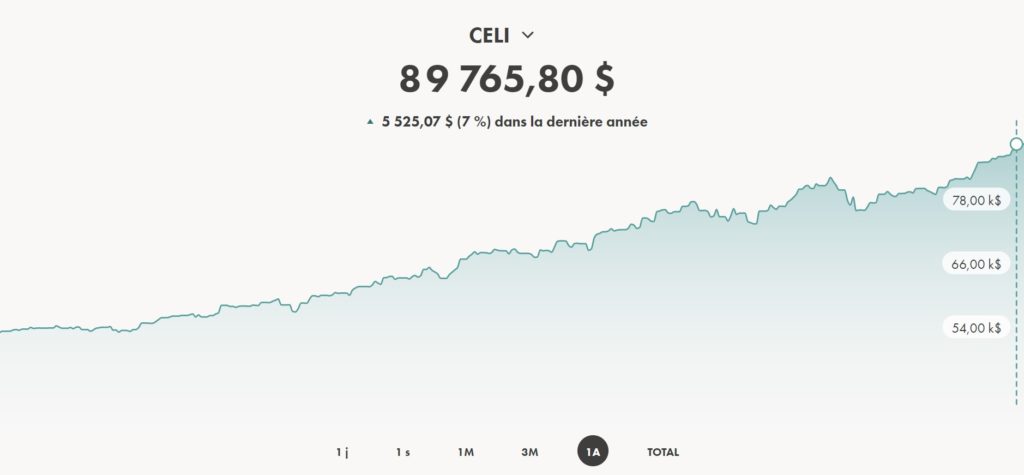

Mon plan pour avoir un CELI de 1 Million avant 50 ans

Dans mon cas, il est un peu trop tard pour obtenir un CELI à 1 Million à 50 ans. Cependant, je ferai de mon mieux pour y arriver.

Je n’ai commencé sérieusement mon CELI d’investissement qu’à 28 ans.

Ma situation CELI;

- 82 600$ en capital actuel.

- 9 540,65$ en contributions restantes cette année

En supposant que j’atteigne la limite de contribution cette année. Et que la valeur du CELI demeure inchangée. J’aurai un total de 92 140,65$ en CELI en janvier 2023.

Et j’aurai alors 32 ans.

En contribuant le maximum de 6 000$ par an. Et ce, jusqu’à mes 50 ans, mon CELI devrait atteindre la valeur de 853 860,35$.

En supposant un rendement annuel de 10%, et des contributions de 230,77$ aux 2 semaines.

Si l’on augmente la limite de contribution annuelle à 6 500$ (plausible), le CELI atteindra 878 583,54$.

À lire : Bilan de mon Portfolio 2024

Il faudra battre les marchés

Pour franchir les 1 Million, je devrai donc battre le rendement historique. De combien?

Avec un rendement annuel de 10,84% annualisé, le CELI vaudra 1 001 077,62$ à 50 ans!

Bref, tâche difficile, mais pas nécessairement impossible.

Je crois pouvoir obtenir un rendement supérieur aux marchés.

Un mot sur le CELIAPP

Le CELIAPP est un nouveau CELI qui a fait son apparition en avril 2023. Il s’agit d’un compte épargne libre d’impôt pour l’achat d’une première propriété.

Vous pourrez y contribuer 8 000$ par an, pendant 5 ans maximum. Pour un total de contributions de 40 000$.

Vous pourrez garder ce compte 15 ans, avant de devoir l’utiliser pour acheter une première propriété. Sans quoi, le bénéfice du CELI sera perdue.

Et vous serez imposé sur ces sommes.

Un CELIAPP de 130 000$ dans 15 ans

En attendant 15 ans, avec contributions maximales, votre CELI APP atteindra environ 133 454$.

| Année du CELI APP | Contribution ($) | Valeur du CELI ($) |

| 1 | 8 000 | 8 000 |

| 2 | 8 000 | 16 837 |

| 3 | 8 000 | 26 600 |

| 4 | 8 000 | 37 385 |

| 5 | 8 000 | 49 299 |

| 10 | 0 | 81 112 |

| 15 | 0 | 133 454 |

Vous aurez un beau Cashdown sur une première propriété.

En plus d’obtenir les déductions d’impôt sur vos contributions de 40 000$.

J’ai l’intention d’utiliser ce CELI à son plein potentiel.

Et possiblement, me servir des sommes pour commencer un empire immobilier.

À lire : Comment Profiter du CELIAPP

Investir en Bourse gratuitement avec Wealthsimple (25$ en prime)

Acquérir des actions à dividendes est plus simple qu’on pourrait le croire. Il vous faut d’abord trouver un courtier boursier.

De mon côté, j’investis en Bourse avec Wealthsimple Trade.

Wealthsimple Trade est une application gratuite. Sans frais de commissions. Et très facile à prendre en charge.

En ouvrant un compte personnel et en y déposant 1$, vous obtiendrez une prime de 25$ !

À lire : Comment Investir en Bourse avec Wealthsimple Trade

Un CELI de 1 Million avant 50 ans

Vous connaissez maintenant la puissance des intérêts composés.

Pour un jeune de 18 ans, le CELI de 1 Million est loin d’être une impossibilité.

En fait, c’est même très atteignable.

En vieillissant, la tâche devient de plus en plus ardue. Il faudra compenser le manque de temps par des contributions plus généreuses. Ou des rendements supérieurs. Et souvent, plus risqués.

Chaque dollar en CELI contribue à l’Indépendance Financière

Ce n’est toutefois pas grave si votre CELI n’atteint pas 1 Million!

Chaque dollar en CELI vous aidera à atteindre l’Indépendance Financière.

Servez-vous de cet article pour enseigner à vos plus jeunes proches l’important d’investir tôt.

Vous aimerez aussi : Combien Investir pour Vivre des Dividendes

Bonjour Catherine,

Merci beaucoup pour cet article très intéressant!

À propos du CELIAPP, comme il est déductible d’impôt (au même titre que le REER) et qu’un jeune de 18 ans habituellement a des petits revenus, est-ce mieux de cotiser à ce régime lorsqu’il aura de revenus plus importants ?

Ou, s’il cotise à partir de 18 ans, peut-il reporter les cotisations inutilisées pendant quelques années jusqu’à ce que son revenu soit plus élevé ?

Merci beaucoup pour ton précieux travail!

Veronica

Salut Veronica! Le CELI APP n’est pas encore disponible. Il le sera officiellement en début d’année 2023. Nous en saurons alors davantage sur les règles de report des cotisations inutilisées. Pour le moment, le report des cotisations n’est PAS autorisé. Mais cela peut encore changer. Si les reports sont interdits, il faudra cotiser dans le CELI APP en priorité. Évidemment, si ce jeune souhaite devenir propriétaire!

Le celi est un compte que beaucoup de personne ne comprenne pas encore. Le maximiser en chaque début d’année et placer cette argent dans des actions à dividende est la clé vers une liberté financière.

Un avantage avantage fiscal que les provinces de l’ontario et la colombie-britanique ont est que le premier 50,000$ en dividende déterminé est non imposable (si aucun autre revenu).

C’est l’avantage d’un revenu passif. On est pas dépendant de personne et ont peut aller ou on veut.

Salut Samuel! tu as vraiment raison. C’est dommage que les gens ne comprennent pas bien le CELI. Presque tout le monde croit que c’est uniquement utilisable comme compte épargne à 1 ou 2% par an. C’est du vrai gaspillage. J’espère que ce Blogue pourra aider le plus grand nombre à voir l’intérêt de ces comptes enregistrés. Tu as raison, le CELI et les actions à dividendes sont une voie rapide vers la Liberté Financière!

Bonjour! merci beaucoup pour cet article , j’aimerais savoir dans quoi on peut investir l( Celiapp )qui donne un rendement de10% par année.

Bonjour Joe! De mon côté, j’investis dans les actions américaines et surtout canadiennes en CELIAPP. Le rendement du S&P 500 a été d’environ 24% en 2023. Et 7% pour le TSX. Évidemment, le 10% est une moyenne annualisée. Il y aura de meilleures années que d’autres. Et des périodes de crash. Du côté des placements garantis, les CPG offrent environ 5,0% sur un an en ce moment.