Les impôts sont la principale dépense des ménages canadiens. Une famille paiera en moyenne plus de 35 000$ annuellement en impôt. Et pourtant, peu de gens savent comment réduire cette facture. Voici 10 trucs pour payer moins d’impôt en 2025.

Attention!

Je ne suis pas comptable professionnelle agréée. Ces trucs ne constituent peut-être pas la meilleure option pour votre cas particulier.

10 Trucs pour payer moins d’impôt en 2025

- Pourquoi payer moins d’impôt

- 1. Investir dans un CELI

- 2. Investir dans un REER

- 3. Investir dans le nouveau CELIAPP

- 4. Tirer parti des gains en capital

- 5. Utiliser les pertes en capital stratégiques

- 6. Déductions d’impôt pour frais médicaux

- 7. Contribuer à un REEE

- 8. Retourner aux études grâce au REER

- 9. Faire des dons de charité

- 10. Démarrer un Side-Hustle

REjoins-nous sur BuymeaCoffee

Un remerciement spécial aux abonné.e.s BuymeaCoffee. Vous êtes plus de 200 à suivre les publications secrètes!

Découvre tous mes Achats, Ventes et Stratégies en Bourse sur BuymeaCoffee.

Pourquoi payer moins d’impôt

Je crois fermement que les impôts sont nécessaires. Ils nous permettent de maintenir en état nos services et infrastructures.

Malheureusement, le gouvernement n’utilisera jamais votre argent aussi bien que vous. Surtout si vous avez une bonne littératie financière (si vous êtes ici, c’est certainement votre cas).

”Évidemment que je minimise mes taxes. Et si quelqu’un dans ce pays ne le fait pas, c’est un idiot. En tant que gouvernement, je ne crois pas que vous utilisiez suffisament bien notre argent pour justifier des dons en extras.”

– Kerry Packer, Tycoon australien

Minimiser vos impôts est une responsabilité

Vous avez une responsabilité morale de payer le minimum d’impôt prescrit par la loi. Et de minimiser ce montant. Chaque dollar dans vos poches rendra la société plus prospère.

Que ce soit en épargnant pour votre retraite. Pour les études de vos enfants. Ou en investissant dans des entreprises boursières ou en immobilier.

Ces 10 trucs pour payer moins d’impôts en 2025 vous aideront à y arriver ;

1. Investir dans un CELI

Le compte enregistré libre d’impôt (CELI) offre des gains potentiels énormes sur le long-terme. Il s’agit d’un des meilleures véhicule d’investissement.

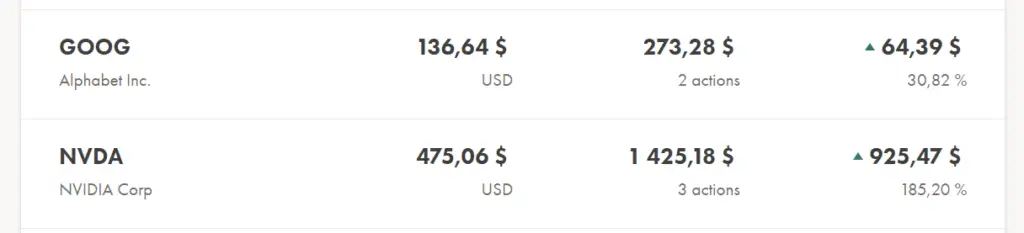

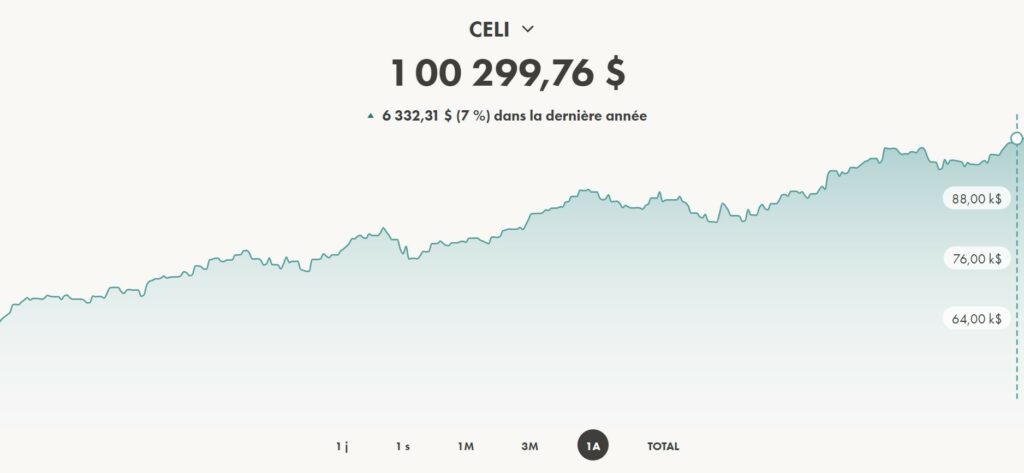

Mon CELI personnel franchi désormais les 6 chiffres. Et me permet d’obtenir des milliers de dollars à l’abri de l’impôt. Et ce, à chaque année.

La limite de cotisation pour 2025 vient d’être annoncée. Celle-ci sera de 7 000$.

Le CELI est largement sous-utilisé. Entre de bonnes mains, ce compte devient un véritable moteur d’enrichissement.

‘’…le CELI est une arme de destruction massive fiscale.’’

– Pierre-Yves McSween

Quoi mettre dans un CELI

Le CELI peut contenir ;

- Compte-épargne à intérêt élevé

- Certificats de placement garantis

- Fonds négociés en Bourse

- Actions boursières (à dividendes ou croissance)

- Bonds

- Fonds mutuels

Malheureusement, la majorité des Canadiens se restreignent aux 2 premières catégories d’actifs.

Historiquement, les actions offrent le meilleur rendement sur le long-terme. Le S&P 500 a eu une performance annualisée de 10,13% entre 1957 et 2022 (Source).

Pourtant, celles-ci se retrouvent rarement en CELI.

Avantages du CELI

Le CELI permet de faire croître vos actifs à l’abri de l’impôt. Les contributions seront imposées. Mais vos retraits ne le seront pas.

Intérêts, distributions, dividendes et gain en capital ne seront pas imposés en CELI.

Ce compte est à privilégier. Surtout si vos revenus sont faibles ou moyens (50 000$ et moins).

Important

Les dividendes d’actions canadiennes ne seront pas imposés en CELI. En revanche, l’IRS américain prélèvera 15% sur les dividendes d’actions US. Il peut toutefois être intéressant d’y placer des titres américains. Surtout si le potentiel de gain en capital est élevé.

À lire : Un CELI de 1 Million avant 50 Ans

2. Investir dans un REER

Le régime enregistré d’épargne retraite (REER) permet aussi de réduire vos impôts. C’est de loin l’outil le plus connu.

Le REER peut contenir les mêmes actifs que le CELI. Soit des comptes épargnes, bonds, actions, REITS et FNB.

Avantages du REER

Contrairement au CELI, les contributions en REER seront déductibles d’impôts. Et permettent donc d’obtenir un remboursement d’impôt.

Ces déductions peuvent même être conservées indéfiniment. Et utilisées plus tard. Par exemple, lorsque votre revenu sera plus élevé.

Comme pour le CELI, la croissance à l’intérieur du REER n’est pas imposée.

En revanche, vos retraits du REER seront pleinement imposés. Le REER est à privilégier si vos revenus sont élevés. Ou si vous prévoyez que ceux-ci diminueront dans les prochaines années.

La date limite pour contribuer au REER et obtenir les déductions fiscales pour l’année 2024 est le 3 mars 2025 (Source).

Important

Les dividendes d’actions US ne seront pas imposés en REER.

À lire : Maximiser le CELI et REER en 3 ans

3. Investir dans le nouveau CELIAPP

Le compte épargne libre d’impôt Achat Première Propriété (CELIAPP) a été créé en 2023. Si le CELI est une arme de destruction massive, le CELIAPP est littéralement l’Étoile de la Mort fiscale.

Le CELIAPP est extrêmement puissant. Il s’agit d’un hybride entre le CELI et le REER. Et il partage les avantages de ces deux comptes.

Qui peut ouvrir un CELIAPP

Pour ouvrir un CELIAPP, il faut remplir quelques conditions ;

- Être un résident canadien âgé de 18 ans ou plus

- Ne pas avoir vécu dans une propriété vous appartenant cette année. Ou dans les 4 dernières années fiscales.

Contributions maximales au CELIAPP

Il est possible de contribuer un maximum de 8 000$ annuellement en CELIAPP. Avec une limite de contribution à vie de 40 000$.

Note importante sur les contributions en CELIAPP

Vous pouvez reporter un maximum de 8 000$ de contributions inutilisées à l’année suivante. Par exemple, quelqu’un qui n’a pas contribué au CELIAPP en 2024 pourra y mettre 16 000$ en 2025 (8 000$ + 8 000$).

Le CELIAPP peut être conservé un maximum de 15 ans. Les sommes devront ensuite être retirés ou convertis en REER. Cependant, ces sommes additionnelles ne coûteront pas d’espace de contribution.

Avantages du CELIAPP

C’est là où ça devient juteux. Voici les avantages du CELIAPP ;

- Contributions déductibles d’impôt (plus de remboursement d’impôt)

- Les déductions pour contributions seront reportables indéfiniment à des années futures (comme pour le REER)

- Retrait non imposable si une propriété est achetée dans les 15 ans suivant l’ouverture du compte

- Croissance à l’abri de l’impôt (intérêts, dividendes, gain en capital)

- Même si une propriété n’est pas achetée au bout de 15 ans, les sommes seraient converties en REER.

Critère pour un retrait non imposable du CELIAPP

Le contribuable doit avoir une entente écrite d’achat ou de construction d’une habitation admissible avant le 1er octobre de l’année suivant l’année de retrait. Et doit avoir l’intention d’y habiter comme résidence principale.

Combiner le CELIAPP et le RAP

De plus, le CELIAPP peut être combiné au RAP (régime d’accession à la propriété). C’est donc un maximum de 40 000$ (CELIAPP) +35 000$ (RAP) qui pourra être utilisé comme mise de fond. Déductible d’impôt. Et ce, sans compter les gains ayant été obtenu en CELIAPP et REER! Tout ca, net d’impôt.

Le RAP devra cependant être remboursé dans les 15 ans suivant le retrait. Sans intérêt. Le CELIAPP quant à lui, sera fermé. Et il ne sera donc pas nécessaire ou possible d’y contribuer à nouveau.

Je compte définitivement utiliser la force du CELIAPP en 2025. Comme pour mon CELI et REER, j’y place des actions boursières!

4. Tirer parti des gains en capital

Au Canada, seulement 50% des gains en capital sont imposables. Cela permet de payer beaucoup moins d’impôts.

‘’Difficile de taxer les riches. Ils n’ont pas de jobs, ils ont des actifs.’’

– Robert Kiyosaki

C’est quoi un Gain en Capital

Vous réalisez un gain en capital lorsque vous vendez un actif à un prix supérieur à celui d’achat.

Par exemple, une action Tesla achetée à 100$, puis vendu à 200$, génère 100$ en gain en capital. Mais seulement 50$ de ces 100$ seront imposables (50% de 100$).

Pour tirer parti de cette règle, vos actifs ne doivent PAS se trouver dans un compte enregistré (CELI, REER, CELIAPP).

Cependant, il est toujours préférable de maximiser CELI, REER et CELIAPP en premier. Après tout, il vaut mieux payer ZÉRO en impôt que la moitié de ce qui était prévu!

Moins imposé que les salaires

L’imposition sur les gains en capital est largement inférieure à celle sur le salaire. C’est ce qui permet à Warren Buffett d’avoir un taux d’imposition inférieur à celui de sa secrétaire.

Plus vous aurez d’actifs, plus il sera facile d’utiliser cette méthode. Et plus elle deviendra payante.

Mise en garde pour les House-Flippers

Une nouvelle loi vient de passer au Canada en décembre 2022. Désormais, le gain en capital sur votre résidence pourrait être pleinement imposés.

Cela se produira si vous conservez votre résidence moins de 365 jours consécutifs (Source).

Si vous vendez avant, les gains seront pleinement imposables L’objectif étant de rendre les Flips beaucoup moins attrayants. Et limiter les hausses de prix de l’immobilier.

À lire : Les 10 Meilleures Actions Immobilières de 2023

5. Utiliser les pertes en capital stratégiques

Les pertes en capital permettent aussi de payer moins d’impôt.

Perte en capital

Une perte en capital se produit lorsqu’un actif est vendu à un prix inférieur à son prix d’achat. La différence est alors déductible d’impôt sur vos gains en capital.

Ces déductions sont applicables sur les 3 dernières années fiscales ou sur n’importe quelle année future.

Pour obtenir ces déductions, vos actifs doivent se trouver dans un compte non enregistré.

Désavantage des pertes en capital

Le défaut principal des pertes en capital est qu’elles vous empêchent de racheter le même titre dans les 30 jours suivants la vente.

Si vous le faîte, les pertes ne seront plus déductibles contre vos gains.

Comment utiliser les pertes en capital stratégiques

Les pertes en capital stratégiques permettent d’ignorer partiellement la limitation des 30 jours. Cette stratégie consiste à acheter un actif similaire.

Permettant ainsi de déclarer des pertes et d’obtenir les déductions fiscales. Tout en maintenant une exposition à l’actif désiré.

Exemple concret

Vous vendez donc vos titres. Et rachetez immédiatement un autre actif fortement exposé à Tesla. Cela pourrait être un FNB avec une forte allocation dans ce titre.

Supposons que vous avez des pertes de 100$ sur vos actions Tesla. La fin de l’année approche et vous aimeriez obtenir ces pertes en capital. Cependant, vous croyez en Tesla et pensez que le titre remontera. Vous ne voulez pas attendre 30 jours pour racheter du Tesla.

Vous récoltez donc vos pertes en capital. Tout en demeurant exposé à Tesla. Vous venez d’utiliser les pertes en capital stratégique pour payer moins d’impôt!

À lire : 10 Actions sur ma Watchlist en 2023

6. Déductions d’impôt pour frais médicaux

Les frais médicaux surpassant 3% de vos revenus bruts sont déductibles d’impôt (fédéral). Au Québec, ce sont les frais surpassant 3% des revenus bruts du ménage qui sont déductibles.

Dépendant de votre situation, cela peut représenter un bon montant.

Voici quelques-unes des dépenses médicales admissibles ;

- Médicament sous prescription

- Animal d’assistance

- Frais dentaire

- Lunettes (200$)

Une liste exhaustive des déductions médicales admissibles se trouve ici.

7. Contribuer à un REEE

Le régime enregistré d’épargne-études (REEE) est un excellent moyen de sauver de l’impôt. En plus de contribuer à l’avenir de votre enfant (ou nièce, neveu…)

Le REEE vous permet de contribuer jusqu’à 50 000$ pour chaque bénéficiaire. Le gouvernement contribuera 20% des sommes déposées dans le REEE. Pour un maximum de 500$ annuellement. Et 7 200$ pour un bénéficiaire.

Le gouvernement québecois contribuera également dans le REEE. À hauteur de 10% de vos contributions. Pour un maximum de 250$ annuellement. Et de 3 600$ pour un bénéficiaire.

Les sommes du REEE pourront ensuite être retirées pour financer les études post-secondaires admissibles du bénéficiaire.

Avantages du REEE

Les avantages du REEE sont nombreux ;

- Permet de recevoir la Subvention canadienne pour l’épargne-études (SCEE) du gouvernement fédéral

- Permet de recevoir l’Incitatif Québécois à l’épargne-études

- Croissance dans le REEE à l’abri de l’impôt (intérêts, dividendes, gain en capital

- Peut contenir les mêmes actifs que le CELI, REER et CELIAPP

Les montants retirés du REEE pour les études seront imposés. Cependant, le palier d’imposition du bénéficiaire devrait alors être très faible. Voir nul.

Si vous avez des enfants dans votre vie, le REEE est à considérer.

8. Retourner aux études grâce au REER

Il est possible d’effectuer des retraits non imposables de votre REER pour retourner aux études.

Régime d’encouragement à l’éducation permanente (REEP)

Le REEP permet de retirer jusqu’à 10 000$ par année fiscale pour financer vos études. Ce retrait peut aussi servir à payer les études de votre conjoint.e.

Vous ne pourrez plus faire de retraits REEP après janvier de la quatrième année civile suivant celle où vous avez fait votre premier retrait.

Une limite de retrait à vie de 20 000$ est applicable.

Vous ne pourrez plus faire de retrait à partir de janvier de la 4e année suivant votre retrait initial.

Les sommes retirées ne seront pas imposables. Cependant, vous devrez les remettre dans votre REER dans les 10 ans suivant le retrait initial.

Le REEP est très intéressant. Surtout si vos études vous permettent d’augmenter vos revenus.

9. Faire des dons de charité

Il est possible d’obtenir des déductions fiscales pour vos dons de charité.

Ces dons doivent être faits auprès d’un organisme de bienfaisance reconnu par l’ARC.

Vérifier si mon organisme de bienfaisance est reconnu ici.

Calculer les déductions sur mes dons de charité

Les déductions d’impôt varieront en fonction du montant. Au Québec, celle-ci est de 20% pour les sommes inférieures à 200$. Et peut atteindre jusqu’à 25,75% pour les montants supplémentaires.

À cela s’ajoute ensuite les déductions fédérales.

Voici un calculateur pour déterminer les déductions sur vos dons.

Les déductions sont reportables sur un maximum de 5 ans suivant le don.

10. Démarrer un Side-Hustle

Démarrer un Side-Hustle est un excellent moyen de réduire vos impôts. Vos dépenses de Side-Hustle seront déductibles contre vos revenus.

Si vous réalisez des pertes, vous pourrez même déduire celles-ci de vos autres sources de revenus. Cela vise à encourager l’entrepreneuriat.

Attention !

Si vous déclarez pertes après pertes sur votre Side-Hustle, l’ARC risque de venir vous voir. Vous devrez alors être capable de justifier vos dépenses. Et expliquer comment celles-ci vous mèneront à la profitabilité. N’exagérez donc pas.

Dépenses admissibles pour votre Side-Hustles

Toute dépense menant à la génération de revenus est déductible d’impôt.

Voici quelques déductions que j’applique à mes revenus de Blog ;

- Frais d’hébergement et nom de domaine

- Licences (programmes, plugin et ressources)

- Équipement (ordinateur, souris…)

- Publicités (sur Twitter, Facebook ou Instagram)

- Références (livres sur l’investissement, cours, etc.)

Ces déductions sont très importantes. Le gouvernement vous aide à financer votre entreprise. Et à accroître ses revenus.

Exemple du Blog

Mon taux marginal d’imposition approche les 40%. Chaque dollar investi dans le Blog me coûte donc seulement 60 cents après impôt.

INVESTIR EN BOURSE GRATUITEMENT AVEC WEALTHSIMPLE (25$ EN PRIME)

Si vous aimeriez investir directement en Bourse, il vous faudra un courtier.

De mon côté, j’investis en Bourse avec Wealthsimple Trade.

Wealthsimple Trade est une application gratuite. Sans frais de commissions. Et très facile à prendre en main.

À lire : Comment Investir en Bourse avec Wealthsimple Trade

10 Trucs pour payer moins d’impôt en 2025

Vous connaissez désormais 10 trucs pour payer moins d’impôt en 2025 ;

- 1. Investir dans un CELI

- 2. Investir dans un REER

- 3. Investir dans le nouveau CELIAPP

- 4. Tirer partie des gains en capital

- 5. Utiliser les pertes en capital stratégiques

- 6. Déductions d’impôt pour frais médicaux

- 7. Contribuer à un REEE

- 8. Retourner aux études grâce au REER

- 9. Faire des dons de charité

- 10. Démarrer un Side-Hustle

Évidemment, il en existe bien d’autres. Mais ceux-ci représentent un excellent point de départ.

Plus vous gagnerez de revenus, plus il sera payant de penser aux déductions fiscales. Ne craignez donc pas l’impôt.

Vous aimerez aussi : Mon Portfolio de 157 000$ – Décembre 2023

Juste pour contribuer, au #7, un grand parent peut également participer à un reee pour son petit enfant et cela bien que le parent y participe au même enfant.

C’est mon interprétation.

Très bon point Marcel! Absolument. C’est aussi le cas pour un oncle, tante ou proche. L’important est de ne pas dépasser la limite de contribution de 50 000$ par bénéficiaire (enfant).

À titre indicatif, le RAP est passé de 35 000$ à 60 000$ en 2024.

Merci pour l’info!