Le mouvement FIRE prend de l’ampleur depuis quelques années. Ses adeptes sont de plus en plus nombreux. Le principe est simple. Atteindre l’Indépendance Financière. Et prendre sa retraite le plus tôt possible. Continuez la lecture pour tout savoir sur le mouvement FIRE!

Tout savoir sur le mouvement FIRE

- C’est quoi le mouvement FIRE?

- Le mouvement FIRE au Québec

- Qui peut joindre le mouvement FIRE?

- Comment rejoindre le mouvement FIRE?

- Combien d’argent ai-je besoin pour atteindre le FIRE?

- Comment atteindre votre objectif FIRE?

- Les 5 types de mouvements FIRE

- Pourquoi je suis adepte du mouvement FIRE

- Mon objectif FIRE court-terme

C’est quoi le mouvement FIRE?

FIRE est un acronyme signifiant ”Financial Independance, Retire Early”. Soit, Indépendance Financière, retraite précoce.

Le mouvement est né dans les années 90, aux États-Unis. Il a été fortement popularisé dans les années 2010 par des Blogueurs tels que Mr. Money Mustache.

En quoi consiste le mouvement FIRE?

Les adeptes du FIRE son prêt à tout pour atteindre l’Indépendance Financière.

Ils viseront un taux d’épargne bien supérieur à la moyenne. Celui-ci dépassant parfois les 50 ou 60%.

L’objectif est simple. Vivre largement sous ses moyens. Et utiliser chaque dollar pour acheter des revenus passifs.

Une fois que vos revenus passifs couvrent vos dépenses – Vous avez atteint le FIRE.

À lire : Comment Épargner 60% de vos Revenus

REJOINS-NOUS SUR BUYMEACOFFEE

Suis tous mes Portfolios en temps réels sur BuymeaCoffee.

Je poste toutes les semaines sur BuymeaCoffee.

J’y révèle mes stratégies en Bourse. Ainsi que tous mes Achats, Ventes et Réflexions du moment.

Évidemment, il n’y a aucune obligation.

Et si ça ne te plaît pas, tu quittes quand tu veux!

MERCI À TOUS LES FANS DE LA BOURSE

| Frédéric | Maxime | Didier |

| Dan | Maxim-Robert | Marylène |

| @isfiring | Daniel | Isabelle |

| Steve | Réal | Maude |

| K | Roxanne | Dominique |

| Joel | Éric | Essivi |

| Cath | Sébastien | Edy |

| Armel | Étienne | Alexandre |

| Marise | Hélène | Johanne |

| Watson | Stéphane | SED |

| Lyne | LC | Jonathan |

| David | Alain |

Le Blogue ne pourrait pas exister sans votre contribution!

Le club des Fans de la Bourse grandit rapidement.

Immortalise ton nom sur le Blogue!

Le mouvement FIRE au Québec

Le mouvement FIRE est arrivé plus tardivement au Québec.

Néanmoins, nous avons quelques adeptes par chez nous. Notamment Pierre-Yves McSween, Retraite 101 et le Jeune Retraité.

Il existe aussi plusieurs blogues FIRE de plus petite ampleur comme Sorcière Frugale, Dividendes & FNB et Frugalman.

Qui peut joindre le mouvement FIRE?

Les gens croient parfois qu’il faut un salaire dans les 6 chiffres pour adhérer au FIRE. Cependant, ce n’est pas le cas.

Un salaire moyen est souvent suffisant y arriver. Mais vous devrez être prêt à maintenir un style de vie plus minimaliste.

L’objectif est d’utiliser votre argent pour acheter de la liberté. Plutôt que des biens matériels.

Plus votre taux d’épargne sera grand, plus vous atteindrez rapidement le FIRE.

Mais ce n’est pas une course. Tout le monde y parvient à son rythme.

Comment rejoindre le mouvement FIRE?

Le mouvement FIRE ne possède pas de carte de membre officielle.

Mais il existe des indices révélant les adeptes FIRE ;

- Taux d’épargne élevé

- Investi son argent

- Créé des revenus passifs

- Mieux informé que la moyenne sur les finances personnelles

- Fait un budget

- Trippe sur les dividendes, la Bourse ou l’immobilier

Si vous avez coché un ou plusieurs de ces points, vous êtes certainement un adepte du FIRE !

Ressources utiles pour les adeptes du FIRE

Pour vous aider dans votre cheminement, plusieurs ressources sont disponibles.

Il existe plusieurs livres traitant du sujet ;

- Liberté 45, de Pierre-Yves McSween

- La retraite à 40 ans : Comment déjouer le système pour atteindre la liberté financière, de Jean-Sébastien Pilotte

- Père riche, père pauvre, de Robert Kiyosaki

Mais il existe aussi une foule de ressources gratuites.

- Blogues

- Chaînes Youtube

- Groupes Facebook

Combien d’argent ai-je besoin pour atteindre le FIRE?

La question à 1 million !

Pour devenir indépendant financièrement, vous devrez avoir un capital suffisant.

Ce capital génèrera des revenus passifs. Et ceux-ci seront éventuellement suffisants pour couvrir la totalité de vos dépenses.

Formule pour calculer votre Chiffre FIRE

Voici la formule la plus commune pour trouver votre chiffre FIRE

Votre Chiffre FIRE

Chiffre FIRE = Dépenses Annuelles / Rendement Annuel du Capital

Le rendement le plus couramment utilisé est 4%. Avec un retrait de 4% par an, votre capital devrait durer éternellement. (Voir la règle du 4%)

La formule devient alors ;

Avec rendement de 4%

Chiffre FIRE = Dépenses Annuelles / 0,04

Exemple concret du Chiffre FIRE

Vous avez des dépenses de 30 000 $ par an.

Dépenses Annuelles / Rendement annuel de 4% = Chiffre FIRE

30 000$ / 0,04 = 750 000$

750 000$ est votre Chiffre FIRE. C’est la somme qu’il vous faudra accumuler pour devenir Indépendant Financièrement.

Ce nombre peut être réduit en abaissant vos dépenses annuelles. Ou en augmentant le rendement de votre capital.

Viser un rendement de 5% annuellement

Pour ma part, je vise un rendement de dividende sécuritaire de 5% par an.

Cela modifie un peu la formule ;

Chiffre FIRE = Dépenses annuelles / 0,05

30 000$ / 0,05 = 600 000$

Je n’ai alors besoin que de 600 000$. Plutôt que 750 000$ avec un rendement de 4%.

Comment atteindre votre objectif FIRE?

Plusieurs outils vous seront utiles pour atteindre votre objectif FIRE.

Ceux-ci reposent tous sur 3 grands piliers ;

- Diminuer vos dépenses

- Augmenter vos revenus

- Investir agressivement

Tous ces piliers ont un seul et même objectif.

Augmenter votre taux d’épargne. Et améliorer le rendement obtenu sur votre capital.

Diminuer vos dépenses

C’est la base même du mouvement FIRE.

Plus vos dépenses seront grandes, plus il sera difficile d’atteindre le FIRE.

Les grandes dépenses sont les plus néfastes (maison trop grande, véhicule trop luxueux).

Un ménage avec de faibles dépenses pourra atteindre très rapidement le FIRE.

Cet objectif est réalisable en 10 à 15 ans. En fonction de votre taux d’épargne.

Augmenter vos revenus

Vous ne pourrez pas réduire indéfiniment vos dépenses. Mais vos revenus sont sans limites.

Il est plus facile d’épargner avec un revenu plus élevé. Voici quelques idées pour hausser vos revenus ;

- Faire des heures supplémentaires

- Compléter des certifications

- Viser un métier mieux rémunéré

- Démarrer une entreprise ou un side-hustle

À lire : Devenir Riche Rapidement en 3 Étapes

Investir agressivement

Le noyau atomique du mouvement FIRE.

Investir. Et investir beaucoup.

Il sera pratiquement impossible d’atteindre le FIRE uniquement en épargnant.

Ce serait beaucoup trop long. Et votre Capital serait réduit à chaque année.

Investir vous permettra de multiplier relativement rapidement votre capital.

Réduisant ainsi le temps nécessaire pour atteindre le FIRE. Tout en préservant votre capital indéfiniment.

À lire : Trouver Les Meilleures Actions en 10 Étapes

Rejoindre le mouvement FIRE, par où commencer?

Ce Blogue est rempli d’idées et de stratégies visant à vous aider.

Que ce soit au niveau de l’épargne, des revenus ou de l’investissement.

Voici quelques articles à ne pas rater ;

- Les 5 Meilleures Banques en Ligne Canadiennes de 2025

- 20 Trucs pour Gagner de l’Argent en Ligne en 2025

- Investir en Bourse avec les FNB Tout-en-Un

Les 5 types de mouvements FIRE

Saviez-vous que le mouvement FIRE prend plusieurs formes?

Il existe 5 grandes familles de FIRE. Chacune possède ses forces et faiblesses.

À vous de choisir le type de FIRE qui vous convient le mieux!

1. Le FIRE classique

Le FIRE classique est le plus commun. L’objectif est d’atteindre un capital suffisant pour couvrir vos dépenses.

Ces dépenses seront typiques d’un ménage moyen. Soit environ 40 000$ annuellement pour une personne. Et le double si vous êtes en couple.

Pour générer de tels revenus passivement, il faudra environ 1 000 000$ investi. Avec un rendement classique de 4%.

Chiffre FIRE = Dépenses Annuelles / Rendement de 4%

1 000 000$ = 40 000$ / 0,04

Votre Capital remplace votre emploi

Notez que les revenus d’investissement seront généralement beaucoup moins imposés que des revenus salariés.

Avec 1 million, vous remplacerez le salaire moyen au Québec. Sans travailler 1 seconde.

C’est le FIRE classique. Mais il existe une variante plus modeste.

2. Le Lean FIRE

Le Lean FIRE est la version économique du FIRE. Et oui, ça existe vraiment!

L’objectif du Lean FIRE est d’atteindre plus rapidement la liberté financière. En épargnant plus et en visant un style de vie plus modeste.

Le Lean FIRE va de pair avec le Minimalisme

Les adeptes du Lean Fire auront des dépenses très limitées. Généralement, autour de 24 000$ par an.

Ces faibles dépenses signifient également un capital requis moins grand.

Chiffre FIRE = Dépenses Annuelles / Rendement de 4%

600 000$ = 24 000$ / 0,04

Avec un tel objectif, nous n’aurons besoin que de 600 000$. Au lieu du 1 million requis pour obtenir 40 000$ annuellement.

Cela coupera plusieurs années de travail. Et signifie un FIRE beaucoup plus rapide.

Si le minimalisme n’est pas votre tasse de thé… Ne vous inquiétez pas. Il existe un FIRE pour vous.

3. Le Fat FIRE

Le Fat FIRE est l’opposé du Lean Fire. Les adeptes du Fat FIRE veulent remplacer un bon salaire avec leur capital.

Qu’est-ce qu’un bon salaire? La convention stipule généralement autour de 100 000$ par an.

Soit plus du double du FIRE conventionnel.

Capital requis pour atteindre le Fat FIRE

Combien nous faut-il d’argent pour atteindre le Fat FIRE ?

En supposant des dépenses annuelles de 100 000$…

Chiffre FIRE = Dépenses Annuelles / Rendement de 4%

2 500 000$ = 100 000$ / 0,04

Une somme d’environ 2,5 millions est nécessaire pour atteindre le Fat FIRE.

Le Fat FIRE peut être la progression des autres types de FIRE

Les adeptes de ce mouvement ont souvent de très bons salaires. Mais choisissent aussi de prendre une retraite plus tardivement.

Notez qu’un Lean FIRE peut se transformer en FIRE classique. Puis en Fat Fire. Vous n’êtes pas confiné à un seul FIRE.

Ce sont plutôt une progression logique. Comme des évolutions de Pokémons.

4. Le Coast FIRE

Le Coast FIRE est un peu l’équivalent de manger tous ses légumes en premier. Et se concentrer sur le désert ensuite.

Ce mouvement vise à accumuler un bon capital de départ. Puis, le laisser grandir seul. Sans aucune épargne supplémentaire.

Les adeptes du Coast FIRE tirent ainsi le maximum des intérêts composés.

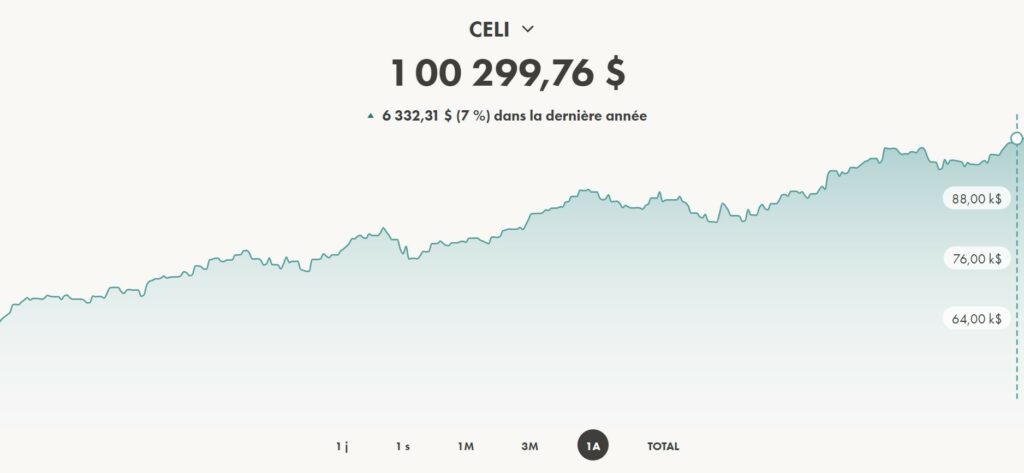

Exemple de Coast FIRE

Supposons que je laisse grandir mon CELI de 86 000 $. Sans y ajouter aucune contribution. Et ce, durant 29 ans.

À 60 ans, j’aurai plus de 1,5 million. Et ce, avec un taux d’épargne de 0%. Les efforts ayant étés fournis initialement.

Coast FIRE signifie retraite plus tardive

Comme il faut beaucoup de temps au Coast FIRE, l’âge de la retraite sera souvent plus élevé.

Mais il a l’avantage de ne requérir aucun effort. À l’exception des quelques années initiales.

Ensuite, vous pourrez profiter pleinement de la vie avec la totalité de vos revenus.

5. Le Barista FIRE

Le Barista FIRE est parfait pour les nomades et les bohèmes! Ceux qui veulent de la liberté, le plus tôt possible.

Le principe est simple. Allier revenus passifs et revenus actifs.

Le Barista FIRE palliera ce qui lui manque en capital avec un emploi. Habituellement, un travail à temps partiel requérant peu d’effort et de stress.

Exemple concret de Barista FIRE

Adam a besoin de 24 000$ en revenus, annuellement. Il a travaillé fort et possède 240 000$ en capital.

Ce capital est investi de manière conservatrice. Et lui versera 9 600$ annuellement.

Capital investi x Rendement de 4% = Revenu passif annuel

240 000$ x 0,04 = 9 600$

Adam a besoin de 14 400$ supplémentaires (24 000$ – 9 600$).

Pour obtenir cette somme, il trouve un emploi au salaire minimum.

Montant requis / Salaire minimum = Heures de travail requises

14 400$ / 14,25$ = 1 010 heures

Adam gagnera suffisamment en travaillant 1 010 heures par an. Soit environ 6 mois.

S’il gagnait le double (le salaire moyen au Québec), Adam n’aurait besoin que de travailler 3 mois par an.

Possibilité de travailler beaucoup moins de 40 heures semaines

Le Barista FIRE est parfait pour ceux qui aimeraient accomplir d’autres objectifs de vie.

Comme voyager, démarrer un business, passer plus de temps en famille, etc.

Votre Capital sera supporté par un emploi peu stressant. Et ne requérant que peu de votre temps.

Vous pourrez réduire graduellement vos heures travaillées. À mesure que votre capital grandira.

Le Barista FIRE peut servir de point de départ pour transitionner vers les autres types de FIRE.

Bonus FIRE – Le FINR

Ce mouvement méconnu. Il signifie ”Financial Independance, Never Retire”.

En gros, vous visez toujours l’Indépendance Financière. Mais vous choisissez de continuer à travailler.

Cependant, vous ne travailler que sur les projets qui vous passionnent réellement. Ceux que vous feriez si vous gagneriez à la loterie.

Le travail devient plus intéressant lorsqu’il est optionnel.

Pourquoi je suis adepte du mouvement FIRE

J’ai découvert le mouvement FIRE, il y a 3 ans. Avant, j’ignorais qu’il était possible d’atteindre l’Indépendance Financière.

Je croyais à tort que celle-ci était uniquement réservée aux plus fortunés.

Depuis ce moment, mes plans financiers sont tous axés vers cet objectif. Je suis séduite par l’idée que tout le monde puisse devenir Indépendant Financièrement.

À condition d’être discipliné et prêt à faire des sacrifices pendant quelques années.

Je me considère comme une fervente adepte du mouvement FIRE!

Mon objectif FIRE court-terme

Mon objectif actuel est d’atteindre le Lean FIRE le plus rapidement possible. Idéalement, d’ici à 5 ans.

Pour y parvenir, je vise un taux d’épargne supérieur à 60%. Et j’investis agressivement là presque totalité de mes revenus.

Maintenir un style de vie minimaliste et investir massivement

De plus, je maintiens un style de vie minimaliste.

Et je limite au maximum l’acquisition de passifs qui pourraient me ralentir (automobile, belle maison).

Je pourrai ensuite me retirer du monde du travail pour me concentrer sur mes projets. Ou encore, convertir ce Lean FIRE en FIRE, puis en Fat FIRE.

L’important est que les portes seront alors toutes ouvertes.

À lire ensuite : Bilan de mon Portfolio 2024

Investir en Bourse gratuitement avec Wealthsimple (25$ en prime)

Acquérir des actions à dividendes est plus simple qu’on pourrait le croire. Il vous faut d’abord trouver un courtier boursier.

De mon côté, j’investis en Bourse avec Wealthsimple Trade.

Wealthsimple Trade est une application gratuite. Sans frais de commissions. Et très facile à prendre en charge.

En ouvrant un compte personnel et en y déposant 1$, vous obtiendrez une prime de 25$ !

À lire : Comment Investir en Bourse avec Wealthsimple Trade

Tout savoir sur le mouvement FIRE

Vous savez maintenant tout sur le mouvement FIRE.

Celui-ci ne convient pas à tout le monde. Mais il est à la portée de tous ceux qui le souhaitent vraiment.

Le but est d’utiliser vos revenus pour acheter votre liberté. Et posséder plus de temps pour réaliser vos projets.

Vous aimerez aussi : Combien Investir pour Vivre des Dividendes

Merci pour la mention.

C’est un excellent article sur le mouvement FIRE et les différents types de FIRE.

Moi, je suis dans le clan “Coast FIRE”. Ceci étant dit, je continue d’épargner l’équivalent des plafonds anniels de cotisations des comptes CELI (x2) et REEE (x2) en plus de couvrir nos dépenses annuelles.

Ce que j’aime du “Coast FIRE”, c’est que ça permet de levier le pied de l’accélérateur bien avant l’atteinte du FIRE “traditionnel”. Un peu ce que P-Y McSween explique dans son livre “Liberté 45″…

Au plaisir,

V @ R101

Ça me fait plaisir Retraite 101! Ton travail est vraiment inspirant. Le Coast FIRE est certainement intéressant pour ceux qui sont déjà dans une bonne position. Ça permet de décompresser un peu. Je suis encore dans le mode épargne élevée et investissement massif. J’essaie de profiter au maximum de la baisse des marchés. Dans 2-3 ans, je pourrai prendre ça plus relaxe!

Wow, je suis déjà un Barista Fire et je ne le savais même pas! Je me dis à la pré-retraite depuis que plusieurs années déjà, en travaillant à contrat, environ 4 mois par année. Pour le reste, mes épargnes et placements me suffisent! Wow, c’est super encourageant! Merci pour un autre superbe article motivant! 😊