Les actions à dividendes sont un excellent moyen de générer des revenus passifs. Chaque action acquise vous procurera des revenus résiduels. Aussi longtemps que vous posséderez cette action, elle vous paiera. Mais quelles actions à dividendes choisir? Voici les 10 Meilleures Actions à Dividendes Canadiennes de 2025.

Attention!

Je ne suis pas conseillère financière. Je ne recommande l’achat d’aucune action. J’ai des positions longues sur certains titres de cette liste.

Les 10 meilleures actions à dividendes canadiennes de 2025

- Power Co. of Canada (POW)

- Dream Industrial (DIR-UN.TO)

- Canadian Pacific Kansas City Limited (CP.TO)

- Canadian Natural Resources (CNQ.TO)

- Loblaw (L.TO)

- Russel Metals (RUS.TO)

- Toromont Industries (TIH.TO)

- Alimentation Couche-Tard (ATD.TO)

- RioCan (REI-UN.TO)

- Constellation Software (CSU.TO)

Top 10 des meilleures actions

- Les 10 Meilleures Actions à Dividendes US de 2025

- 10 Actions où Investir en Période de Récession

- Les 10 Meilleures Actions à Dividendes Élevés

Ma liste des 10 meilleures actions à dividendes Canadiennes

J’ai trouvé les meilleures actions à dividendes regroupant plusieurs caractéristiques clés ;

- Compagnie avec un MOAT solide

- Faible niveau d’endettement

- Fort potentiel de gain en capital

- Bon rendement de dividende

- Dividende sécuritaire (Faible Payout Ratio)

- Croissance régulière du dividende

Vous ne trouverez pas de hype dans cette liste. Ni de meme stocks.

Juste des entreprises solides et fiables.

Rejoins plus de 200 Supporters sur BuymeaCoffee

Avant de partager mon Portfolio, j’aimerais remercier tous les abonné.es BuymeaCoffee.

Vous êtes maintenant plus de 200 supporters sur la plateforme. Ce qui est absolument délirant!

Les 10 meilleures actions à dividendes canadiennes de 2025

Sans plus tarder, voici les 10 Meilleures Actions à Dividendes Canadiennes de 2025 ;

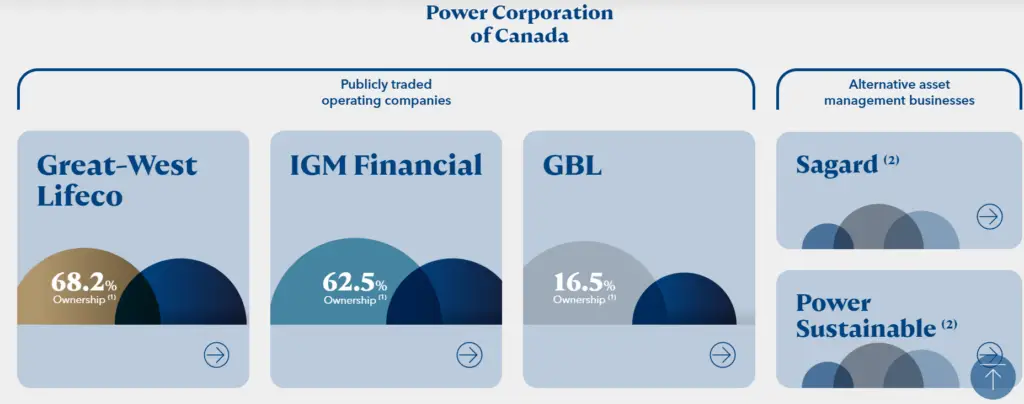

1. Power Co. of Canada (POW.TO)

Constituée en 1925, Power Corporation est une société internationale de gestion de portefeuille. L’entreprise est principalement axée sur les services financiers en Amérique du Nord, en Europe et en Asie.

Elle possède environ 260 Milliards sous gestion.

Le bilan financier de POW est parmi les plus solides. Avec 17,2 Milliards en cash pour 11,8 Milliards de dettes.

Power Co. est une superbe action à dividende. Le titre a augmenté son dividende de 6,8% par année – en moyenne, sur cinq ans. La dernière hausse était de 7,1% en mars 2024. Le dividende est très bien couvert – avec un ratio de distribution de 51%.

Données clés POW.TO

| Secteur | Finance |

| Prix | 44,05$ |

| Rendement du dividende | 5,1% |

| Dernière hausse du dividende | +7,1% (Mars 2024) |

| Ratio de distribution | 51,3% |

| P/E Ratio | 13,0 |

| 12 Months Forward P/E | 8,4 |

| Prix cible des analystes | 47,31$ (+10,5%) |

POW vient également de commencer à racheter des actions. Avec 3,8% des actions rachetées depuis 2020.

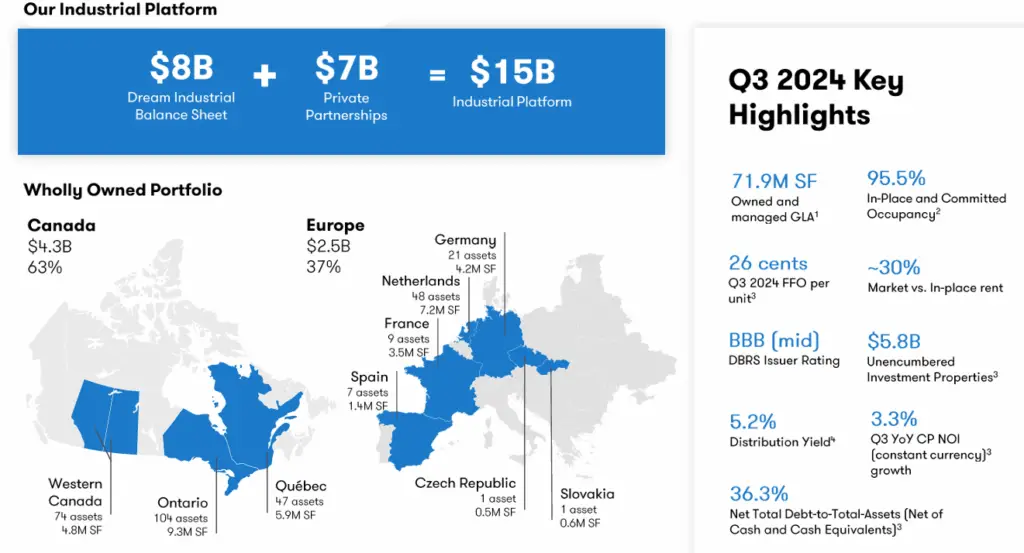

2. Dream Industrial (DIR-UN.TO)

Dream Industrial est un REIT (Real Estate Investment Trust) canadien. Cette société se concentre sur les propriétés industrielles. Principalement de type entrepôt léger et moyen – Distribution de dernier mile.

DIR possède 338 actifs industriels, répartient au Canada, aux États-Unis et en Europe. La majorité de ces propriétés sont situées dans le Grand-Toronto, Calgary, Montréal et en Hollande. Ces bâtiments totalisent 71,9 millions de pieds carrés locatifs.

DIR a augmenté son FFO (Fund From Operation) de 4,1% lors du dernier trimestre. De plus, ses revenus locatifs sont bien protégés par un lease-spread de près de 30% – Les prix payés par les locataires de DIR étant en moyenne 30% sous les prix du marché.

DIR a perdu 16,2% en bourse sur 1 an. Cette baisse est principalement dû aux taux élevés – Et aux rendements attrayants des bonds américains. Une baisse de ces rendements sûrs pourrait toutefois ramener tranquillement DIR vers son NAV – Soit près de 16$ par unité. Un gain potentiel de 30%.

Le dividende de 6,0% est très élevé – Et bien couvert par le Diluted AFFO. Ce ratio de distribution est d’environ 67%.

Données clés DIR-UN.TO

| Secteur | Immobilier – Entrepôts |

| Prix | 11,68$ |

| Rendement du dividende | 6,0% |

| P/E Ratio | 24,3 |

| 12 Months Forward P/E | 13,0 |

| Ratio de distribution AFFO | 67,0% |

| Années consécutives de hausse du dividende | 0 (Stable) |

| Prix cible des analystes | 15,75$ (+34,7%) |

DIR présente une belle opportunité d’enter le marché immobilier industriel. L’action allie présente rendement de dividende élevé et fort potentiel de gain en capital.

3. Canadian Pacific Kansas City Limited (CP.TO)

Canadian Pacific Kansas City Limited est le plus grand propriétaire-opérateur féroviaire en amérique du nord. CP contrôle environ 32 000km de chemin de fer à travers le Canada, les États-Unis et le Mexique.

C’est le seul opérateur à posséder une ligne directe du Canada au Mexique.

Les revenus bruts de CP ont augmentés d’un peu plus de 6% sur 1 an.

Le titre a perdu plus de 10% depuis son sommet de mars 2024 – Ce qui pourrait signifier une bonne opportunité d’investissement.

Le dividende de Canadian Pacific est très bien couvert. Mais celui-ci demeure faible (0,7%) et n’a pas été augmenté depuis 2020.

Données clés CP.TO

| Secteur | Transport Ferroviaire |

| Prix | 115,50$ |

| Rendement du dividende | 0,7% |

| Dernière hausse du dividende | +11,7% (2020) |

| Ratio de distribution | 20,4% |

| P/E Ratio | 29,0 |

| 12 Months Forward P/E | 21,6 |

| Prix cible des analystes | 124,38 (+14,9%) |

Point négatif, l’acquisition de Kansas Southern a fortement endetté le CP. Avec un bilan de 320 millions en cash pour 12,9 milliards de dettes.

4. Canadian Natural Resources (CNQ)

Canadian Natural Resources est un géant du secteur énergétique canadien. Il s’agit de notre leader dans l’extraction et le transport du gaz naturel.

Ses opérations se situent au Canada, mais aussi en mer du Nord et au large de la Côte d’Ivoire.

Je crois fermement en cette entreprise. Même si les énergies fossiles seront progressivement remplacée par les énergies vertes. Le gaz naturel représente une superbe énergie de transition.

Canadian Natural Resources possède un bon dividende de 4,8%.

Le dividende a été augmenté de 7,1% en octobre 2024. Cela en fait l’un des titres à dividendes augmentant le plus rapidement son dividende.

Données clés CNQ

| Secteur | Énergie |

| Prix | 44,15$ |

| Rendement du dividende | 4,8% |

| Dernière hausse du dividende | +7,1% (Octobre 2024) |

| Ratio de distribution | 61,0% |

| P/E Ratio | 12,6 |

| 12 Months Forward P/E | 12,3 |

| Années consécutives de hausse du dividende | 22 |

| Prix cible des analystes | 71,88$ (+59,7%) |

CNQ possède un bon Tailwind – Avec le prix du Gaz naturel qui a grimpé de plus de 100% depuis le creux de mars 2024. (Source)

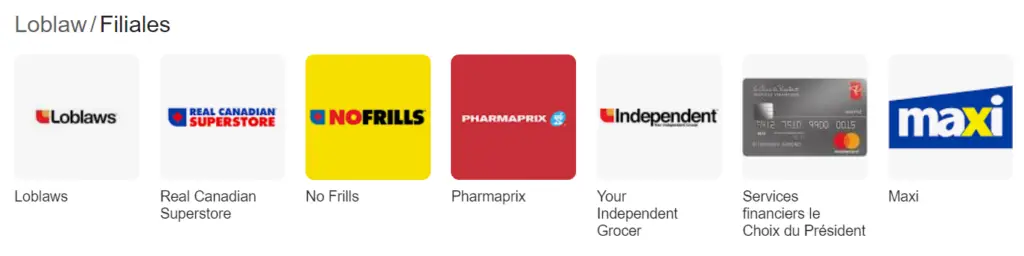

5. Loblaw (L.TO)

Loblaw possède et opère de nombreuses filiales à travers le Canada. En tout, elle possède 2 400 magasins au pays. Parmis elles, Loblaw, Maxi, Canadian Superstore et Pharmaprix.

De plus, Loblaw régit un formidable programme loyauté – avec 18 millions de carte PC Optimum en circulation. Et 3 millions de clients pour leur carte de crédit PC Financial Mastercard.

Loblaw est une formidable action à croissance du dividende. Même si celui-ci est initialement faible (1,1%) – Loblaw l’a augmenté de plus de 10% par année – en moyenne, depuis 5 ans. En 2024, l’entreprise a encore haussé son dividende de 15%.

Avec un ratio de distribution de 30%, Loblaw pourra certainement maintenir cette hausse de dividende en 2025.

Loblaw a aussi un formidable programme de rachat d’actions. Ayant racheté le quart de ses actions en circulation depuis 10 ans.

Données clés L.TO

| Secteur | Alimentation et Pharmacie |

| Prix | 181,98$ |

| Rendement du dividende | 1,1% |

| Dernière hausse du dividende | +15,0% (Mai 2024) |

| Ratio de distribution | 31,1% |

| P/E Ratio | 25,3 |

| 12 Months Forward P/E | 19,0 |

| Prix cible des analystes | 201,88$ (+11,3%) |

Seul bémol, les nombreuses acquisitions de Loblaw ont fortement endetté la société. Son bilan ne compte plus que 1 milliard de cash pour 10,9 milliards de dettes.

Loblaw a chuté de 7% depuis la mi-décembre – Ce qui pourrait laisser place à un bon gain potentiel.

À lire ensuite : Les 5 Meilleures Banques en Ligne Canadiennes de 2025

6. Russel Metals (RUS.TO)

Russel Metal est l’une des plus grandes sociétés de distribution et de transformation de métaux en amérique du nord.

Les opérations de l’entreprise se concentre au Canada – Mais celle-ci a aussi élargie son influence avec des acquisitions aux États-Unis.

Russel Metal offre un dividende relativement élevé, de plus de 4,0%. Celui-ci est très bien couvert, avec un ratio de distribution de moins de 50%.

L’entreprise a haussé son dividende de 5% l’an dernier. De plus, RUS possède un programme de rachat d’actions. Avec 6,5% des titres en circulation éliminés depuis 2 ans.

Données clés RUS.TO

| Secteur | Matériaux – Acier |

| Prix | 40,67$ |

| Rendement du dividende | 4,1% |

| Dernière hausse du dividende | +5,0% (Novembre 2024) |

| Ratio de distribution | 49,0% |

| P/E Ratio | 13,4 |

| 12 Months Forward P/E | 11,3 |

| Prix cible des analystes | 50,50$ (+22,4%) |

Le bilan de Russel Metals est plus solide que plusieurs actions de cette liste. Avec 150 millions en cash pour 210 millions de dettes.

Le titre a perdu 10% en bourse depuis novembre. Ce qui laisse place à de bon gains en capital potentiels.

7. Toromont Industries (TIH)

Toromont Industries opère dans 2 principaux secteurs. La location d’équipement industriel (Caterpillar) et la manufacture de systèmes de refroidissement.

Il s’agit d’un titre à dividende méconnu. Et de grande qualité.

La balance sheet de Toromont est l’une des plus solides. L’entreprise possède 460 millions en cash. Pour seulement 360 millions de dettes.

Le dividende de 1,7% semble anodin. Mais celui-ci a été haussé de 11,6% l’an dernier. Et de 11,4% cette année.

Données clés TIH

| Secteur | Finance |

| Prix | 115,89$ |

| Rendement du dividende | 1,7% |

| Dernière hausse du dividende | +11,6% (Février 2024) |

| Ratio de distribution | 30,6% |

| P/E Ratio | 19,1 |

| 12 Months Forward P/E | 18,3 |

| Années consécutives de hausse du dividende | 35 |

| Prix cible des analystes | 135,00$ (+17,1%) |

Sur 5 ans, la hausse annualisée du dividende est en moyenne de +9,1%. Avec un ratio de distribution de seulement 30% – TIH pourra encore augmenter rapidement son dividende en 2025.

8. Alimentation Couche-Tard (ATD)

Alimentation Couche-Tard est une entreprise québecoise basée à Laval. La chaîne se spécialise dans les dépanneurs et stations service.

ATD opère 16 700 magasins répartis dans 24 pays et provinces. Ses magasins portent la bannière Circle K à l’étranger.

Sur cinq ans, la hausse annualisée moyenne du dividende est de 22% – Mais le rythme de cette augmentation à diminué dans les dernières années.

L’entreprise a haussé son dividende de 11,4% en novembre 2024. Celui-ci reste toutefois minime, à 0,9%. Mais est bien couvert par les profits (Payout Ratio de 18,1%).

Les revenus bruts de ATD ont augmentés de 6% sur 1 an.

Données clés ATD

| Secteur | Stations Services |

| Prix | 76,75$ |

| Rendement du dividende | 0,9% |

| Dernière hausse du dividende | +11,4% (Novembre 2024) |

| Ratio de distribution | 18,1% |

| P/E Ratio | 19,8 |

| 12 Months Forward P/E | 16,0 |

| Prix cible des analystes | 88,83$ (+15,7%) |

Point négatif, le bilan de Couche-Tard est plus faible que celui de plusieurs actions de cette liste. Avec seulement 2,2 Milliards en Cash pour 12,4 Milliards en dettes.

Néanmoins, ATD demeure une entreprise à surveiller. Avec un potentiel de gain bien présent.

9. RioCan (REI-UN.TO)

RioCan est un REIT mixte canadien. L’entreprise possède 188 propriétés totalisant 33 millions pieds carrés locatifs. La majorité de ses opérations sont concentrés dans le Grand Toronto.

REI opère principalement dans le secteur commercial – Avec des locataires solides. Banque RBC, banque de Montréal, Walmart, Loblaw, Maxi, Canadian Tire, etc. Cependant, REI a aussi diversifié son Portfolio dans le secteur immobilier depuis quelques années.

REI a augmenté ses revenus bruts de 5,5% sur 1 an.

Son dividende est présentement très élevé, à 6,1%. Celui-ci est bien couvert, avec un FFO payout ratio autour des 60%.

L’action se transige environ 20% sous son Net Asset Value (21,50$). Ce qui pourrait être une superbe occasion d’achat.

Données clés REI-UN.TO

| Secteur | Immobilier Mixte (Résidentiel + Commercial) |

| Prix | 18,48$ |

| Rendement du dividende | 6,0% |

| Dernière hausse du dividende | +2,8% (Février 2024) |

| Ratio de distribution FFO | 60,3% |

| P/E Ratio | 24,0 |

| 12 Months Forward P/E | 10,2 |

| Prix cible des analystes | 21,67$ (+18,4%) |

RioCan est une action offrant à la fois dividendes très élevé et bien couvert. En plus de présenter un bon potentiel de gain en capital.

Toutefois, il faudra certainement attendre d’autres baisses de taux avant de voir ces gains se réaliser.

10. Constellation Software (CSU.TO)

Constellation Software est une entreprise canadienne fondée en 1995. CSU se spécialise dans l’acquisition de start-up technologiques agissant dans des secteurs niches.

Depuis ses début, CSU a acquis près de 500 sociétés.

Les revenus bruts de CSU ont augmentés de près de 25% en cinq ans.

Son dividende est très faible, mais a été augmenté de 7% l’an dernier.

Données clés CSU.TO

| Secteur | Technologie |

| Prix | 4 753,02$ |

| Rendement du dividende | 0,1% |

| Ratio de distribution | 13,0% |

| P/E Ratio | 119,0 |

| 12 Months Forward P/E | 35,3 |

| Prix cible des analystes | 4 875,00$ (+11,0%) |

CSU a perdu un peu plus de 8% en bourse depuis décembre. Ce qui désormais place à un faible potentiel de gain.

CSU possède 2,1 milliards en cash pour 3,7 milliards de dettes.

Investir en Bourse gratuitement avec Wealthsimple (25$ en prime)

Acquérir des actions à dividendes est plus simple qu’on pourrait le croire. Il vous faut d’abord trouver un courtier boursier.

De mon côté, j’investis en Bourse avec Wealthsimple Trade.

Wealthsimple Trade est une application gratuite. Sans frais de commissions. Et très facile à prendre en charge.

En ouvrant un compte personnel et en y déposant 1$, vous obtiendrez une prime de 25$ !

À lire : Comment Investir en Bourse avec Wealthsimple Trade

Les 10 meilleures actions à dividendes canadiennes de 2025

Les actions canadiennes sont un excellent investissement! En acquérant des actions à dividendes, vous bâtirez un revenu passif.

Vous toucherez ces sommes de manière résiduelle, sans travailler.

Voici les 10 Meilleures Actions à Dividendes Canadiennes de 2025 ;

- Power Co. of Canada (POW)

- Dream Industrial (DIR-UN.TO)

- Canadian Pacific Kansas City Limited (CP.TO)

- Canadian Natural Resources (CNQ.TO)

- Loblaw (L.TO)

- Russel Metals (RUS.TO)

- Toromont Industries (TIH.TO)

- Alimentation Couche-Tard (ATD.TO)

- RioCan (REI-UN.TO)

- Constellation Software (CSU.TO)

N’oubliez pas de tirer parti du CELI et du REER pour protéger vos dividendes de l’impôt.

Vous aimerez aussi : Bilan de mon Portfolio 2024

Encore très intéressant. Je garde cette article dans mes favoris. Merci la Futée !

Merci Pascal, je suis contente que l’article t’ait plu 🙂

Bonjour, Merci beaucoup pour cet article!

Ça fait plaisir Veronica!

Salut Catherine,

Merci pour ce top 10 des actions canadiennes.

Moi qui suis français, je ne connais aucune de ces entreprises, mais si un jour, je veux investir au Canada, je ne manquerai pas de revenir sur cet article. 😎

Salut Gwenn! Merci pour cette perspective française. Il faudra que je rédige un Top 10 des Meilleures Actions Européennes 🙂

Bonjour,

Je ne comprends pas en quoi investir dans DOO avec un rendement de dividende à 0.6% est intéressant.

Est-ce que l’idée est de garder ce titre plusieurs années en espérant que le taux augmente à du 4% et comme vous allez avoir payer le titre moins cher en l’achetant lorsqu’il était à 0.6%, ça va devenir un placement intéressant?

Bonne question Pat! Pour quelqu’un qui cherche un rendement de dividende élevé immédiatement, DOO n’est pas un bon choix. Il s’agit d’un titre mixte. Croissance + Dividende + Croissance du dividende. Pour DOO, je m’attends à avoir une bonne appréciation en capital, et une hausse rapide du dividende. Le dividende actuel est un petit bonus.

Super, merci pour l’explication!

Bonjour;

Honnêtement Bravos tu fait les choses avec rigueur et études approfondie j’ai vérifié plusieurs de tes informations et suggestions ils sont solides merci beaucoup, moi de ma part J’ai payé cher pour ces informations